- +1

估值600億、被經銷商抱怨,正式上市的衛龍還有問題要解決

本文來自微信公眾號“有牛財經”(yncj_cn),作者:長江中下游學者

據媒體報道,衛龍在5月12日晚上在港交所提交招股書,由摩根士丹利、瑞銀、中金公司擔任聯席保薦人。

其實,衛龍選擇上市早在外界預料之中。2020年初,衛龍創始人劉衛平曾透露,衛龍的上市計劃正在逐步推進,公司也在按照上市公司的標準在運營管理。

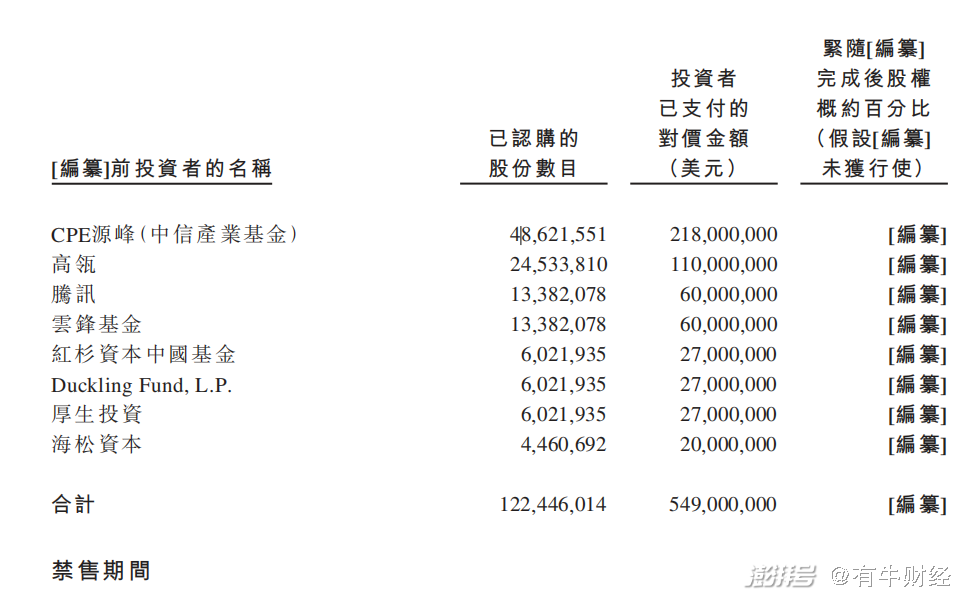

另一個信號是,成立20多年的衛龍,在今年5月初首次接受了外部融資,完成了Pre-IPO輪融資,領投方是CPE源峰和高瓴,還有紅杉中國、騰訊云峰基金跟投。

那么,正式踏上上市之路的衛龍,能夠給投資人們帶來不一樣的故事嗎?

估值600億,衛龍為什么受到資本青睞?

事實上,衛龍已經不僅僅是單純的辣條生產銷售企業了,在2014年有投資人表示衛龍產品線單一后,衛龍就開始向洽洽食品、三只松鼠、良品鋪子等休閑食品企業靠攏。

從市值方面來說,根據招股書披露,衛龍的首次融資金額為5.49億美元,其中CPE源峰投資2.18億美元持股2.32%,而高瓴資本投資1.1億美元持股1.17%,這么計算的話,衛龍的市值大約93億美元,折合人民幣約為600億元。

一向用腳投票的資本們為什么這么看好衛龍?要知道就連在2020年營收52.9億元的洽洽食品,市值最高的時候也未超過400億元。

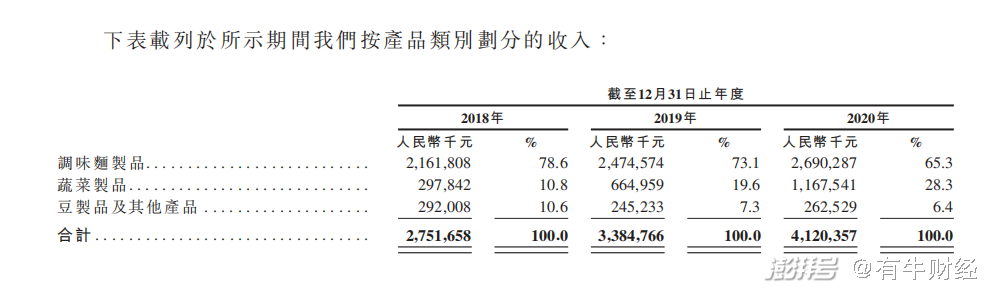

從營收來說,雖然衛龍2020年營收不及休閑零食賽道的其他選手,但是一直保持著增長的態勢,2018年至2020年營收分別為27.52億元、33.85億元以及41.2億元,每年的營收都有20%以上的增長,而且衛龍每年的凈利潤也保持了這一增長幅度。

根據弗若斯特沙利文報告,衛龍的營收增速遠超中國休閑食品行業同期4.1%的年復合增長率。除此之外,衛龍的凈利潤率在2020年達到了19.9%,也超過休閑食品行業平均10%凈利潤率,而且這一數字還在逐年上升。

從這些數據里,或許能夠看出資本選擇衛龍的理由,而且具體到業務方面,衛龍的前景似乎也不錯。

招股書顯示,衛龍旗下有調味面制品、蔬菜制品和豆制品及其他產品這三種業務。其中調味面制品就是被大家所熟知的衛龍辣條,也是衛龍公司現在的主要收入來源,衛龍辣條產品的營收逐年上市,營收占比雖然在不斷下降,但是在2020年也還達到了65.3%。

衛龍在保持辣條產品增長的同時,也在尋找新的增長點。衛龍的蔬菜制品的營收從2018年的2.97億元增長至2020年的11.67億元,三年時間翻了近四倍,而且其蔬菜制品的營收占比在也在逐年上升,到了2020年時已經占到了總營收的28.3%。

衛龍連年增長的業績自然離不開銷售渠道的幫助。不過,衛龍目前主要依靠的還是線下銷售渠道,從2018年至今,衛龍的線下銷售渠道營收占比一直超過90%,不過其線上渠道的營收正在逐漸增長當中。

根據弗若斯特沙利文的報告,2020年的全國辣味休閑零食市場較為分散,前五大辣味休閑零食的市場占有率僅有10.7%,其中衛龍的市場份額便達到了5.7%。除此之外,全國辣味休閑零食的市場規模還在逐年增加,目前這一市場規模還只是1763億元,預計到2025年將突破2570億元。從市場份額、前景等方面來看,衛龍還有一定的增長空間。

營收增速、凈利潤遠超行業平均水平,市場、渠道等方面都還有一定的上升空間,有業內人士認為,衛龍作為中國辣條業的領軍品牌,被喜歡“行業老大”的資本中意是必然的事情。不過上升空間畢竟是以后的事情,就目前看來衛龍還有一些問題需要解決。

爆款少、競品多,被經銷商抱怨的衛龍該怎么突圍?

為了解決營收過度依賴辣條產品的問題,衛龍的蔬菜制品和豆制品等新產品應運而生,根據衛龍官網顯示的信息,衛龍旗下的產品已經有干脆面、魔芋爽、自熱火鍋、土豆片、藕塊、酸辣粉、小香腸、鹵蛋等幾十種產品。

雖然產品種類豐富,但能夠被稱為爆款的產品并不多,除了之前的營收支柱辣條外,就蔬菜制品中的魔芋爽成了新爆款,根據媒體報道,有衛龍經銷商透露,衛龍旗下的產品在部分市場里只有辣條和魔芋爽特別好賣,其他產品滯銷嚴重。

從產品研發方面來看,衛龍的辣條和魔芋爽等產品,并不具備核心技術,很難有技術壁壘,對于其他廠商來說門檻并不高,因此目前市面上除了衛龍的魔芋爽以外,還有一致、良品鋪子、三只松鼠等廠家推出了自己的魔芋類產品,而辣條方面也有麻辣王子、良品鋪子、三只松鼠、鹽津鋪子等競爭對手,就連傳統糖果企業金絲猴也推出了辣條產品。

想要保持新業務的業績增長,衛龍的可以選擇的方法或許只有開拓銷售渠道了,雖然目前衛龍的銷售渠道還是以線下渠道為主,線上渠道為輔,看上去還有一定的上升空間,但無論選擇線上還是線下都可能讓衛龍都不太舒服。

對于衛龍來說,想要開拓線上渠道并不是一件容易的事情,目前休閑零食業內普遍面臨線上紅利衰退、費用逐漸增多。以三只松鼠為例,財報顯示2018年到2019年,三只松鼠用于電商平臺營銷推廣的服務費同比增長67.9%,達到了6.6億元,營銷投入的提升幅度巨大,但是換來的卻是營收大幅增長超過45%的同時,凈利潤卻同比減少了17.8%。

雖然衛龍也可以選擇繼續深耕線下渠道,但那樣能否保持目前的業績增長還是個未知數,而且衛龍線下渠道經銷商也是有苦說不出。

除了剛才所說的經銷商抱怨爆款少、衛龍其他產品不好賣之外,衛龍的辣條產品也不再像曾經那樣低價,招股書顯示,衛龍辣條產品每千克的平均售價平均每年上漲1元左右。對于消費者來說,愿意為高價辣條買單的預期并不高,導致了品類漲價的空間很小,隨著衛龍的不斷漲價,經銷商們的利益也受到了影響。

以其他企業為參考的話,衛龍也可以選擇自己開店,但是就算不提開店的成本以及推廣的問題,經銷商們的意見或許也是個大問題。目前衛龍在全國有著超過1900名經銷商、57萬銷售終端,當門店開在那些銷售終端附近后,對于他們的銷售也會造成一定影響,最后能否如愿還是個未知數。

總的來說,雖然衛龍已經從辣條市場中殺出一條路,登上了“辣條領軍人”的位置,但是隨著眾多選手的加入辣條市場,老本行受到挑戰以及新業務缺少更多爆款的衛龍,想要達到資本們的期待,還要經過一場持久戰。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司