- +1

溫氏股份:2021,養豬的時間不多了

作者/星空下的牛腩

編輯/菠菜的星空

排版/星空下的小魚

人要想出名,要么靠同行幫襯,要么靠同行陪襯。

養豬行業也是如此。今年一季度,業內大概只有帶頭大哥牧原股份(002714,以下簡稱牧原)是賺錢的。

其實在非洲豬瘟爆發之前,養豬界曾經的帶頭大哥——溫氏股份(300498,以下簡稱溫氏),現在卻淡出視野,只能無奈地感嘆“我不做大哥好多年”。

而就在昨晚,發布了2020年年報和今年一季報的溫氏,再次給同行做了陪襯。

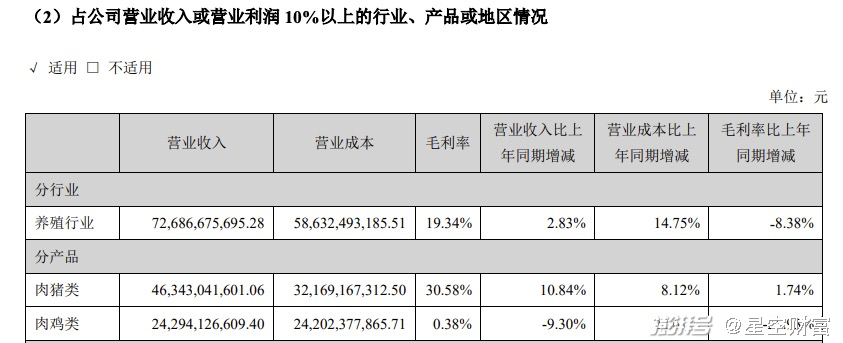

去年豬價處在高位,但是公司去年營收僅僅比2019年增加了2.47%;更慘的是,公司去年營收74.25億元的凈利潤,比2019年同比減少46.83%。而今年一季報的情況甚至更糟心,不僅凈利潤同比-71.28%,甚至就連營收都在下降——168.16億元,同比-3.6%。

圖片來源:溫氏股份2020年年報

想當年,溫氏作為養豬一哥,曾是創業板市值第一的公司。可現在,15倍左右的市盈率,讓人懷疑這是不是創業板公司該有的估值。

不過,眼下牧原的估值顯然不便宜,而從生豬出欄而言,溫氏再不濟也是行業第三,那么這樣一來,估值便宜是不是看好溫氏的理由呢?我們可否把溫氏當作落難王子,去押注日后的困境反轉呢?

牛腩的看法是比較悲觀的。

盡管隨著非洲豬瘟出清了很多中小養殖戶,行業向頭部集中,過去豬周期持續3至4年的經驗,可能會發生變化,但豬周期只會被拉長,而不會消失——周期的存在,意味著當前的漲跌趨勢其實不重要,重要的是現在到了周期的什么位置。

而豬肉價格的位置,是由供求關系決定的。

在消費端,中國人的胃口大致是穩定的。在上一輪豬周期底部,價格最低、供給最多的2018年,我國生豬出欄數約6.9億頭。也就是說,7億頭的出欄量大概是中國豬肉消費的天花板。

那么,今年生豬的供給,能達到7億頭出欄的水平嗎?

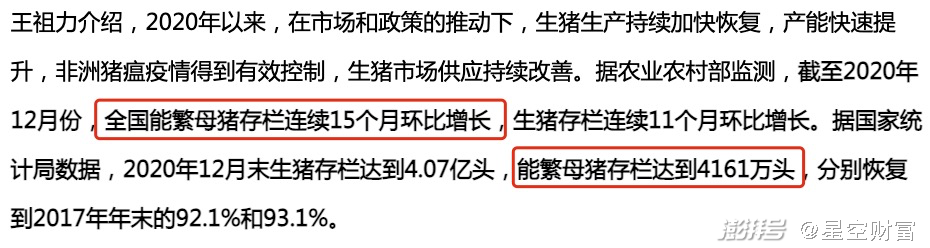

今年的出欄量,跟去年年底的能繁母豬存欄量有著密切的關系。根據農業部的數據,2020年12月末,我國能繁母豬存欄達到4161萬頭,相當于2017年的93.1%,也就是基本恢復到了非洲豬瘟爆發前的水平。

不過,這個數據要辯證地看。一般來說,正常的能繁母豬,一年生產2.2窩,每窩平均10頭仔豬。通常情況下,仔豬中的母豬會被拉去育肥。但是2020年行業鉚足了力氣恢復產能,很多應該拉去育肥的母豬被留下作為能繁母豬,但它們繁殖能力只有正常母豬的70%。有草根調研數據說,這類母豬可能在能繁母豬中的占比達到45%。

所以保守地進行粗略估計,平均每頭能繁母豬一年能生15頭仔豬(有的高產母豬一年能生30頭仔豬),那么考慮到去年年底4161萬頭的能繁母豬,將對應著6.24億頭生豬——馬上就要摸到7億頭消費天花板了。

在牛腩看來,自爆發非洲豬瘟以來,我國豬肉供不應求的情況,今年很可能將出現轉折。國內豬肉價格已經連續12周下降了,而這僅僅是開始。

那么,A股的養豬公司會減少產能嗎?不會。

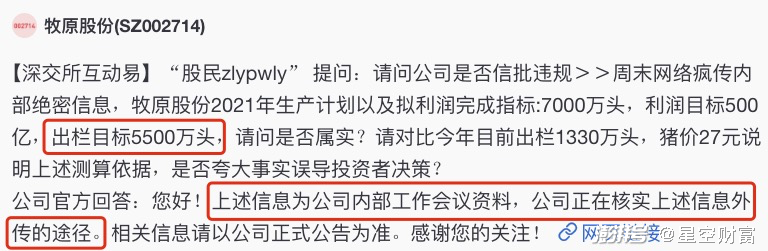

在投資者互動平臺上,投資者向牧原提問,公司2021年的出欄目標5500萬頭是否屬實?若以牧原去年出欄1800多萬頭作為基數——今年的產能足足增加了2倍。對此,牧原的官方回復煞有介事地說“上述信息為公司內部工作會議資料,公司正在核實上述信息外傳的途徑。”

再看看溫氏的情況。根據公司2020年報,去年年底能繁母豬存欄量110萬頭,今年年底的預期目標是180萬頭。如果我們取平均數145萬頭,那么就對應著2175萬頭生豬,這將是去年出欄量翻倍還不止——然而,溫氏上一次生豬出欄2229萬頭以上,卻是在供過于求的2018年。

圖片來源:溫氏股份2020年年報

如此看來,頭部養豬公司,可能都在動2021年產能翻倍的心思。但問題是,如果大家都這樣想、這樣做,那么行業遲早要滑向價格戰的深淵。

若是這樣的話,哪怕是對牧原的業績增長也不要太樂觀,更別提這兩年錯失行情的溫氏了。或許有人會說,溫氏不是還有養雞嗎?但牛腩同樣覺得養雞也不樂觀,原因有以下3個方面:

1. 溫氏2020年養雞就沒賺錢,養雞業務在營收中占比約3成,但其成本卻占了總成本的4成,故而毛利率僅有0.38%;

2. 現在白羽雞養殖周期只需要42天,養雞的周期不僅比豬周期更短,而且更難把握;

3. 雞肉和豬肉互為替代品,豬肉價格的下降,會降低消費者對雞肉的需求,而且中國人在飲食習慣上也更喜歡豬肉。

牛腩認為溫氏要是能從落難王子,重新變為白馬王子,那肯定是最好的;只是豬周期很可能已經過了景氣的頂點,而行業大趨勢不是公司單方面努力就可以改變的——溫氏即便是有困境反轉的潛質,當入場的時機恐怕也不是現在。

當把以上這些因素都考慮進去,我們還會覺得溫氏估值便宜嗎?

不要單純因為估值看起來便宜就去買,因為業績一旦走了下坡路,現在便宜,以后會更便宜。

不過,生豬即便是供過于求,并不代表整個產業鏈都沒有機會。對此,牛腩建議關注2個方向:

1. 下游肉制品。生豬價格的下跌,會打開下游肉制品公司的利潤空間,而且現在很多人都覺得做飯麻煩,吃現成的肉制品,要比自己做飯方便得多;

2. 上游飼料、獸藥。生豬存欄量的增長,會刺激對上游產品的需求,此時上游就開始賺下游養豬企業的錢了。

養豬是門周期生意,終究是由供求關系決定的。

相關閱讀:豬肉暴跌!新希望VS牧原,業績冰火兩重天?

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司