- +1

“醬茅”如何講述新故事

海天味業(yè)有著白馬股最理想的樣子。

長(zhǎng)期績(jī)優(yōu)——近三年?duì)I收都保持增長(zhǎng),2020年突破200億,上市以來(lái)的營(yíng)收增速都在10%以上;

回報(bào)率高——自2014年上市以來(lái),從開盤價(jià)51.25元/股漲至如今168.83的高位,七年間股價(jià)漲近70%;

高成長(zhǎng)——凈資產(chǎn)收益率年均30.17%,穩(wěn)定且力壓茅臺(tái)。

但人無(wú)遠(yuǎn)慮,必有近憂。隨著一季報(bào)業(yè)績(jī)預(yù)告陸續(xù)披露,部分業(yè)績(jī)不及預(yù)期的白馬股先后“閃崩”,以順豐控股、美年健康等公募基金重倉(cāng)為代表的白馬股股價(jià)巨震。白馬股閃崩的背后,一眾行業(yè)龍頭的消費(fèi)股還能安然高坐嗎?

早在去年八月,相關(guān)機(jī)構(gòu)就發(fā)布了一篇名為《不為創(chuàng)紀(jì)錄的消費(fèi)股再唱贊歌》的研究報(bào)告,即使強(qiáng)調(diào)“創(chuàng)紀(jì)錄估值意味著未來(lái)投資回報(bào)率下降”,市場(chǎng)的熱情也沒有被緩沖掉。沒人等得了“讓子彈再飛一會(huì)”。

作為同樣備受關(guān)注的“白馬股”,海天味業(yè)的每一次股價(jià)爬升都像是觸頂前的量變積累,崩塌不在這一秒,就在下一秒。

01 海天醬油不香了?

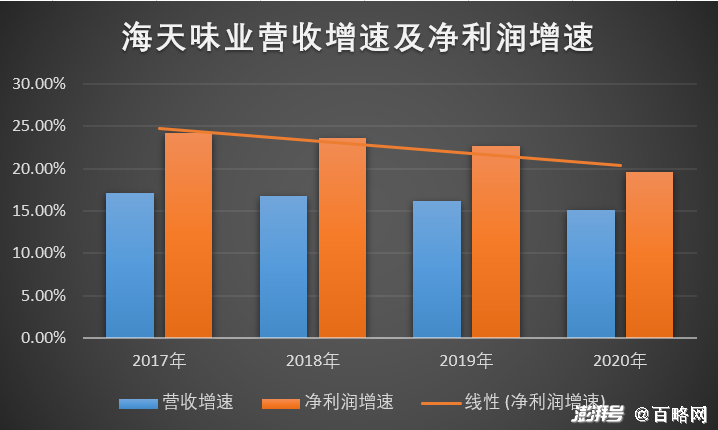

業(yè)界普遍認(rèn)為,營(yíng)收增速放緩是海天味業(yè)估值即將觸頂?shù)牡谝粋€(gè)信號(hào)。

2017年~2020年,海天味業(yè)營(yíng)收增速分別為17.06%、16.8%、16.22%,15.13,營(yíng)收增速逐步放緩。同時(shí),四年里年凈利潤(rùn)增速分別為24.21%、23.6%、22.64%,19.61,凈利潤(rùn)增速總體較快,但增長(zhǎng)趨勢(shì)放緩。

顯然這個(gè)旱澇保收防御性極強(qiáng)的消費(fèi)股不可避免地放慢了成長(zhǎng)腳步,并且由于海天早就對(duì)外宣布線下渠道完成了地級(jí)以上縣級(jí)市100%的覆蓋,沉無(wú)可沉的市場(chǎng)讓海天味業(yè)不得不尋找新的產(chǎn)品增量。

在貴州茅臺(tái)領(lǐng)漲A股之后,消費(fèi)股出現(xiàn)越來(lái)越多的“茅臺(tái)分茅”,如“水茅”農(nóng)夫山泉、“油茅”金龍魚及“醬茅”海天味業(yè)。A股財(cái)富“普普通通四杯水”在資本市場(chǎng)“大展拳腳”。

A股“普普通通四杯水”

2021年年初,海天股價(jià)飆至歷史峰值,突破每股200元的大關(guān),達(dá)219.58,公司總市值逼近7000億。如果此后回落正常,擠出泡沫,尚且能算作正常波動(dòng),但海天穩(wěn)健過頭,這支醬油股被強(qiáng)加上“茅臺(tái)的命”。

財(cái)報(bào)發(fā)出兩周后,“公募一哥”張坤攜30億資金增持中炬高新的股份,合計(jì)持股達(dá)9.29%。中炬高新上位,海天“躺槍”。

比海天更早上市的中炬高新一直安分坐著不起眼的老二位置,在海天超大體量面前似乎不值一提。但與85倍的市盈率相比,中炬高新46倍的市盈率顯得更安全。正因?yàn)榕c海天相比的低估值、相似毛利率,業(yè)界普遍認(rèn)為中炬高新的上漲空間更值得期待。

大宗商品上漲的壓力迫使可口可樂于近期宣布漲價(jià),而對(duì)于成本主要來(lái)自大豆等農(nóng)副產(chǎn)品的海天,可以坦然宣布“海天醬油今年不漲價(jià)”,消化成本端壓力的方法無(wú)非是以超高采購(gòu)量主導(dǎo)議價(jià)權(quán)。

對(duì)原料方“先貨后款”的方式確實(shí)可以規(guī)避一部分企業(yè)需要承擔(dān)的風(fēng)險(xiǎn),海天強(qiáng)硬霸道的解決方案不需要自身承擔(dān)代價(jià)。但長(zhǎng)期壓價(jià)不是一個(gè)雙方利好的方式。行業(yè)龍頭的眼光應(yīng)該更長(zhǎng)遠(yuǎn)。

即使成本端的漲價(jià)壓力可以通過海天味業(yè)聲稱的“擁有的技術(shù)可以充分利用好原材料”來(lái)對(duì)沖掉一部分,但技術(shù)瓶頸同樣不容忽視。

02 等不到風(fēng)口故事

根據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示,我國(guó)醬油產(chǎn)業(yè)的產(chǎn)量增長(zhǎng)速度逐漸放緩,甚至出現(xiàn)了負(fù)增長(zhǎng)的企業(yè),國(guó)內(nèi)的醬油市場(chǎng)已趨于飽和。對(duì)于勝負(fù)系于一瓶醬油的海天味業(yè)來(lái)說,行業(yè)天花板清晰可見。在最新披露的2020年度財(cái)報(bào)中可以發(fā)現(xiàn),醬油仍是海天味業(yè)的“定海神針”,貢獻(xiàn)了約57%的營(yíng)收。

但醬油講出的財(cái)富故事顯然續(xù)寫不了資本神話。飲料市場(chǎng)靠定位和營(yíng)銷殺出了黑馬“元?dú)馍帧保{(diào)味品的新故事也亟待被重新書寫。但海天對(duì)年輕市場(chǎng)的幾次發(fā)力都顯得刻意和老套。

從2018年開始,海天旗下多個(gè)產(chǎn)品高頻次出現(xiàn)在多檔網(wǎng)絡(luò)綜藝?yán)铮栍汀栾堘u以及今年推出的火鍋底料。但這些高投入的系列產(chǎn)品在營(yíng)收上的增長(zhǎng)并不明顯。

海天蠔油的綜藝廣告

即使如此,海天味業(yè)也沒有找到更快速的營(yíng)銷渠道,傳統(tǒng)電視年代成長(zhǎng)起來(lái)的一批企業(yè)都避免不了的尷尬境地開始發(fā)難海天。

據(jù)其2020年年報(bào)披露,其銷售網(wǎng)絡(luò)覆蓋全國(guó)31個(gè)省級(jí)行政區(qū)域,320多個(gè)地級(jí)市,2000多個(gè)縣級(jí)市場(chǎng),線下的高觸達(dá)率是海天對(duì)渠道深耕多年的最大底牌。

而在線上渠道,海天味業(yè)并未取得太大成績(jī)。2020年,海天味業(yè)實(shí)現(xiàn)線上銷售收入3.8億元,同比下降8.65%,只占當(dāng)期營(yíng)收的1.76%。

對(duì)此,海天味業(yè)方面在業(yè)績(jī)交流會(huì)上解釋稱,線上渠道數(shù)據(jù)下降是因?yàn)閳?zhí)行新的收入準(zhǔn)則,促銷費(fèi)沖減了營(yíng)收所致,可比口徑下營(yíng)收未下降。并表示,線上消費(fèi)已經(jīng)是一個(gè)不可逆轉(zhuǎn)的發(fā)展趨勢(shì),海天也專門設(shè)置了獨(dú)立的部門,提高線上業(yè)務(wù)貢獻(xiàn),促進(jìn)線上線下業(yè)務(wù)融合發(fā)展。

但海天線上布局受阻依然是不爭(zhēng)的事實(shí)。據(jù)中國(guó)調(diào)味品行業(yè)報(bào)告顯示,調(diào)味品行業(yè)的電商滲透率處于較低水平。品牌線上滲透率約20%,品牌觸電率(品牌線上銷售)為7%,遠(yuǎn)低于快消品行業(yè)整體平均觸電率70%。對(duì)調(diào)味品而言,電商渠道有較大的發(fā)展空間。

行業(yè)老大講不好的風(fēng)口故事總會(huì)有人愿意講。線上銷售占比少,增長(zhǎng)緩慢,很容易被互聯(lián)網(wǎng)黑馬遠(yuǎn)程狙擊,調(diào)味品的大市場(chǎng)也極易催生醬油界的“元?dú)馍帧薄?/p>

隨著Z世代崛起,已是消費(fèi)主力的90后也即將成為“廚房主力”和“餐桌主力”。在“幾乎所有消費(fèi)品都能重做一遍”的消費(fèi)升級(jí)時(shí)代,互聯(lián)網(wǎng)洗牌期終將波及調(diào)味品,海天可能不在意,但醬油或許也能被講出一個(gè)“小而美”的好故事。

03 紅海掙扎、藍(lán)海流浪

在這次史無(wú)前例的消費(fèi)股估值抬升過程中,海天味業(yè)交上了答卷,但考試仍在繼續(xù)。

海天醬油一直以“低價(jià)、親民”的認(rèn)知占領(lǐng)消費(fèi)者的心智,但調(diào)味品市場(chǎng)早已悄然發(fā)生變化。單一品牌調(diào)性很難滿足日益多樣化的需求。醬油也面臨“眾口難調(diào)”的尷尬。單醬油一條賽道,海天就要面對(duì)眾多李錦記、廚邦、千禾味業(yè)等多個(gè)品牌。中低端市場(chǎng)競(jìng)爭(zhēng)激烈的同時(shí),而國(guó)內(nèi)高端醬油發(fā)展依然不如人意。

除此之外,日本醬油品牌比國(guó)內(nèi)商家更早發(fā)現(xiàn)消費(fèi)升級(jí)給高端調(diào)味品帶來(lái)的機(jī)遇,根據(jù)馬斯洛需求層次理論,在收入提升后消費(fèi)者最底層的生理需求增長(zhǎng)開始放緩,食物等基礎(chǔ)支出在消費(fèi)支出中的占比將逐漸減少。恩格爾系數(shù)降低后,追求更高層次的需求將成為另一種時(shí)尚。最典型的表現(xiàn)就是消費(fèi)者開始注重飲食健康,食品向健康的方向進(jìn)行消費(fèi)升級(jí)。

馬斯洛需求層次理論

根據(jù)國(guó)務(wù)院推出的《國(guó)民營(yíng)養(yǎng)計(jì)劃(2017-2030 )》,預(yù)計(jì)2030年的時(shí)候,進(jìn)一步提高居民的營(yíng)養(yǎng)健康素養(yǎng),讓全國(guó)人均每日食鹽攝入量降低20%。“減鹽”趨勢(shì)吸引了更多的企業(yè)加入。

對(duì)標(biāo)飲料界的低糖概念,調(diào)味品方面,“低鹽健康”逐漸普及,醬油的風(fēng)口悄然來(lái)臨。一眾醬油品牌也紛紛推出了相較于常規(guī)醬油產(chǎn)品更高端健康的低鹽產(chǎn)品:如李錦記薄鹽生抽、薄鹽醇味鮮,廚邦淡鹽醬油,欣和輕鹽系列,加加特級(jí)減鹽生抽、特級(jí)減鹽味極鮮等。

零添加、有機(jī)醬油產(chǎn)品

低鹽調(diào)味品市場(chǎng)儼然即將上演下一場(chǎng)“藍(lán)海爭(zhēng)奪戰(zhàn)”,海天的布局至今未見成效,仍在流浪。

不可否認(rèn)海天2020年度財(cái)報(bào)表現(xiàn)相當(dāng)亮眼,但穩(wěn)扎穩(wěn)打的背后,海天多賽道發(fā)力成效并不明顯。調(diào)味品市場(chǎng)既有老牌林立,又有新貴入場(chǎng),混亂博弈背后容易競(jìng)爭(zhēng)扎堆、喪失焦點(diǎn)。

線上布局一直增長(zhǎng)乏力,除了消費(fèi)者線下消費(fèi)習(xí)慣的因素,一直沒能創(chuàng)造線上消費(fèi)機(jī)遇,很容易被具有互聯(lián)網(wǎng)思維的競(jìng)品“彎道超車”。在高端細(xì)分市場(chǎng)角色定位不清、布局緩慢,緊守基本盤的海天味業(yè)過于保守、幾次市場(chǎng)發(fā)力都收效甚微。

如何避免成為下一個(gè)閃崩的“白馬股”,海天味業(yè)需要從長(zhǎng)計(jì)議。

參考資料:

《2021年,我國(guó)調(diào)味品行業(yè)發(fā)展核心要點(diǎn)解讀》 信息部 2021-02-07《當(dāng)醬油遇上消費(fèi)升級(jí) 新零售微訊》2018-07-18

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司