- +1

負債飆升被流量裹挾,安居客“帶病”闖關港股市場

原創 鄭新 每日財報

被流量裹挾的安居客何去何從?

撰文/鄭新

出品/每日財報

4月10日,58同城CEO姚勁波發文呼吁國家反壟斷罰款貝殼40億(4%標準),并建議將款項打入國家公積金賬戶,以降低公積金貸款利率減輕老百姓購房負擔,同時他還表示58安居客今年將作為挑戰者全面進入新房交易領域,希望良性競爭能讓行業更加公平。

趁著反壟斷熱度發難貝殼的背后,是安居客再次沖擊港股市場想要超越貝殼的野心。

4月8日,安居客正式向港交所遞交上市申請,美銀、瑞信和中金為此次股票發行計劃的聯席保薦人。據悉此次安居客預計至少募集10億美元,用來投資在公司的技術實力及產品開發、拓展新房交易業務、并臻選戰略合作投資及收購機會、償還貸款、營銷及推廣等用途。

作為一家成立于2007年的企業,安居客的業務目前已經覆蓋了新房、二手房、租房、海外地產等領域,于2015年3月被58同城收購。58同城CEO姚勁波也為安居客的實控人。

再度沖擊資本市場,營收結構單一

嚴格意義上來說,這已經不是安居客第一次準備上市了。2009年當時的安居客還沒有被58收購時,其創始人梁偉平就表示公司第二年將具備納斯達克上市的條件,但隨后又表示輕易上市可能不利于安居客的發展。

2014年時安居客第二次準備上市,當時其估值最高達到了15億美元,但因為公司為提振業績單方面上漲中介費,引發多家房產中介聯合抵制,最終導致了此次上市計劃的落空。2015年,安居客被58同城收購,其收購價也遠低于當時的估值水平。

從梁偉平時代到姚勁波時代,安居客的上市野心從未被改變過。

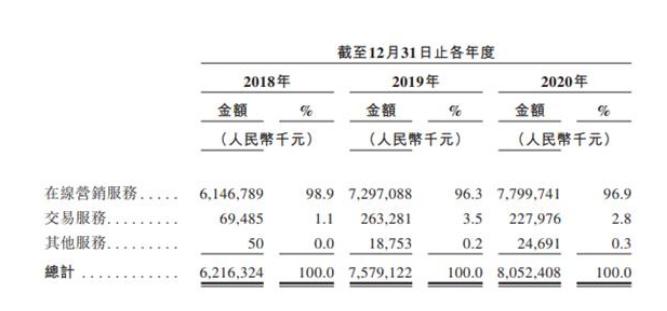

根據招股書披露,從2018年到2020年,安居客的營業收入分別是62.163億元、75.791億元、80.524億元,年內利潤分別為19.07億元、23.063億、19.547億元,同期凈利潤率分別為30.7%、30.4%及24.3%。

其實從上述數據中可以很明顯的看到,安居客的營業收入在逐年增長,但其凈利潤水平卻起伏不定。

根據安居客的收入來源看,主要包括在線營銷服務、交易服務及其他服務三個方面,其中在線營銷服務是其收入占比中最高的業務,在報告期內分別占據總收入的98.9%、96.3%、96.9%,為安居客貢獻了絕大多數的收入,因此營收來源被指過于單一。

雖然安居客方面也表示將繼續擴大及深化其服務范圍,尋找更多收入增長點,但具體什么時候能夠做到營收結構合理化仍未可知。

負債率飆升,“流量依賴癥”難解

雖然安居客從58同城中獨立了出來,但其與58同城仍然有著絲絲縷縷的聯系。根據招股書顯示,58同城以持股45.3%為安居客的第一大股東,其次騰訊以14.1%的持股數額位列第二大股東,姚勁波以13.5%的持股數額位列第三大股東,但鑒于姚勁波擁有58同城54%的股份,因此也是安居客的實控人。

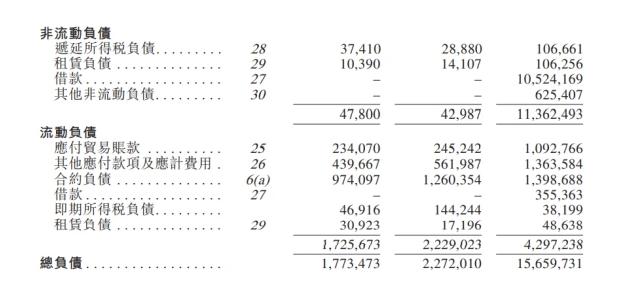

報告期內安居客雖然都處于盈利狀態,但其負債率卻并不好看。由于安居客分擔著58同城貸款項下的長期債務而產生的利息,讓其財務開支從2019年的122萬跳漲至2020年的2.07億。

而58同城去年私有化的資金也有部分成為了安居客的債務,因此安居客的負債總額從2019年末的22.72億元上升至2020年的156.6億元,負債率從2019年的17.49%增加至2020年末的92.74%。

其實安居客面臨的困境不僅僅是要為58同城“輸血”,讓自身背上無數的負債,同時安居客一時間也難以擺脫對流量的依賴。

根據艾瑞咨詢統計,按照本年度及2020年12月31日止季度平均移動月活躍用戶量計算,安居客是中國最大的在線房產平臺,平均移動月活躍用戶量由2018年的4070萬增加至2020年的6620萬。

但在紅利枯竭的互聯網下半場,獲取流量的成本比之以往更高了,安居客銷售及營銷開支也從2019年的29.65億上漲至2020年的35.95億,同時招股書披露單個用戶的營收貢獻在報告期內也下降了33.2元/人。

如果繼續依賴流量生存,安居客的成本或許將繼續飆升,如何找到流量意外的第二增長曲線也顯得尤為重要。

虛假房源泛濫,硬剛貝殼勝算幾何

泛濫的虛假房源也是安居客一直以來被人詬病的痛點。在黑貓投訴上,關于安居客的投訴量已經超過了700條,其中大多數為“信息虛假誘惑消費”“惡意扣款租房保證金”“隱私泄露”等話題,而這也導致了安居客的品牌信譽度被嚴重透支。

2018年58集團曾與我愛我家、中原地產、21世紀不動產等在北京發起真房源誓約大會,但如今看來也不過是紙上談兵。

早前安居客還被北京市住建委約談過,表示對未獲批銷售許可的項目,要求不得發布房源、代理銷售。

不可否認虛假房源已經成為了安居客基因里的頑疾,如果一再縱容也只會讓用戶對其喪失信心。

而對比屢次被叫板的貝殼,安居客也與其有著較大的差距。根據貝殼在3月16日發布的全年業績營收上來看,2020年其營收規模達到了705億,與安居客的80.52億相差約8倍,不過從凈利潤上來看,貝殼全年凈利潤為27.78億,與安居客的19.547億懸殊不大。

如果此次安居客能夠成功上市,那么也將為其硬剛貝殼提供了一定的助力。

圖片素材來源于網絡侵刪

END

原標題:《負債飆升被流量裹挾,安居客“帶病”闖關港股市場》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司