- +11

微醫(yī)難自醫(yī)

作者:張釗。

日前,由微醫(yī)分拆出的數(shù)字醫(yī)療平臺微醫(yī)控股正式向港交所主板提交上市申請,幾經(jīng)周折的上市之路暫時畫上了句號。

細數(shù)微醫(yī)的上市路徑,早在2018年5月份完成5億美元Pre-IPO融資時,微醫(yī)就宣布計劃將旗下相關(guān)業(yè)務(wù)將赴港上市,時任首席戰(zhàn)略官的陳弘哲接受采訪時透露,“若不出差錯,將于2018年年底赴港上市。”但直到2020年底,期間微醫(yī)創(chuàng)始人廖杰遠表示“微醫(yī)已經(jīng)準備好了IPO”,而后在2020年10月,傳出資產(chǎn)管理公司Investcorp已成為微醫(yī)新股東為其IPO背書的消息,微醫(yī)的上市步伐才堪堪邁進。

眾所周知,微醫(yī)的前身是掛號網(wǎng),其發(fā)展在于把握“顛覆傳統(tǒng)醫(yī)療”大勢,創(chuàng)始人廖杰遠以“掛號如春運,看病像打仗”的看病經(jīng)歷,立下“要用科技讓老百姓看病沒那么難”的志愿在業(yè)內(nèi)已經(jīng)傳頌已久。

但少為人知的是,廖杰遠是個不折不扣的連續(xù)創(chuàng)業(yè)者。上世紀90年代末,廖杰遠先是擔(dān)任國家“863”智能計算機成果轉(zhuǎn)化基地天音軟件公司總經(jīng)理,而后在1999年,廖杰遠和幾位合伙人一起創(chuàng)立了科大訊飛,用他自己的話說,“到目前為止我做了兩件事,第一件事是試著讓電腦聽懂人說的話,前期的辛苦成就了后來的科大訊飛”。至于廖杰遠口中的第二件事,則是在2010年創(chuàng)辦了掛號網(wǎng)。

從“863”相關(guān)公司總經(jīng)理到掛號網(wǎng)CEO,其中故事更為精彩。期間廖杰遠先是擔(dān)任北京無限商機有限公司總經(jīng)理,后于2006年3月,廖杰遠正式辭職創(chuàng)辦中國綠線有限公司,主推1010 1010語音服務(wù)平臺業(yè)務(wù)。這家公司主要為客戶提供客戶管理和定向營銷服務(wù),簡單地說,只要公司注冊了“1010-1010 品牌快線”,客戶撥打“1010-1010”后呼叫“品牌名”,語音平臺就會自動辨別后轉(zhuǎn)接到離客戶最近的品牌銷售點。

現(xiàn)如今,消費者似乎很難想象這款產(chǎn)品的賣點,但在當(dāng)時,電話、移動用戶有八九億,中國大量中小企業(yè)的生意是在電話上進行的。在中國綠線鼎盛時期,2007年12月6日,美國《福布斯》雜志對廖杰遠做了以《終結(jié)號碼時代》為題的專題報道;紅杉中國基金合伙人沈南鵬也曾對綠線評價,“互聯(lián)網(wǎng)和通信網(wǎng)的融合是必然趨勢,在這個領(lǐng)域有可能產(chǎn)生幾家重量級的公司,中國綠線已開始在市場上發(fā)力,迎合了這一發(fā)展趨勢,值得期待”。

之后的事情也不難想象,由于互聯(lián)網(wǎng)技術(shù)迭代和消費者生活習(xí)慣發(fā)生改變,短短幾年,從滿受市場期待,到最后以慘淡告終,中國綠線乘著時代的東風(fēng),卻又慘遭時代拋棄。2010年,中國綠線項目基本宣告失敗,創(chuàng)始團隊謀求轉(zhuǎn)型,于2010年3月創(chuàng)辦“掛號網(wǎng)”。

這是微醫(yī)完整的成長路徑,這段經(jīng)歷幾乎被丟到了舊紙堆,回過頭看,微醫(yī)在發(fā)展初期能夠獲取公立醫(yī)院掛號源,恐怕還要依賴團隊在綠線時期的銷售經(jīng)驗,而微醫(yī)后來的股東中同樣有紅杉的身影,一定程度上也是綠線的遺澤。

對于微醫(yī)而言,作為乘著互聯(lián)網(wǎng)醫(yī)療這股東風(fēng)發(fā)展壯大的明星企業(yè),此次上市可謂眾所矚目,但需要注意的是,和京東健康、阿里健康以醫(yī)藥電商作為盈利點不同,微醫(yī)以醫(yī)療健康服務(wù)為主的盈利模式前景不明,同一時期誕生的醫(yī)療公司,如丁香園、好大夫在線、春雨醫(yī)生等也仍在探究有效的商業(yè)模式。

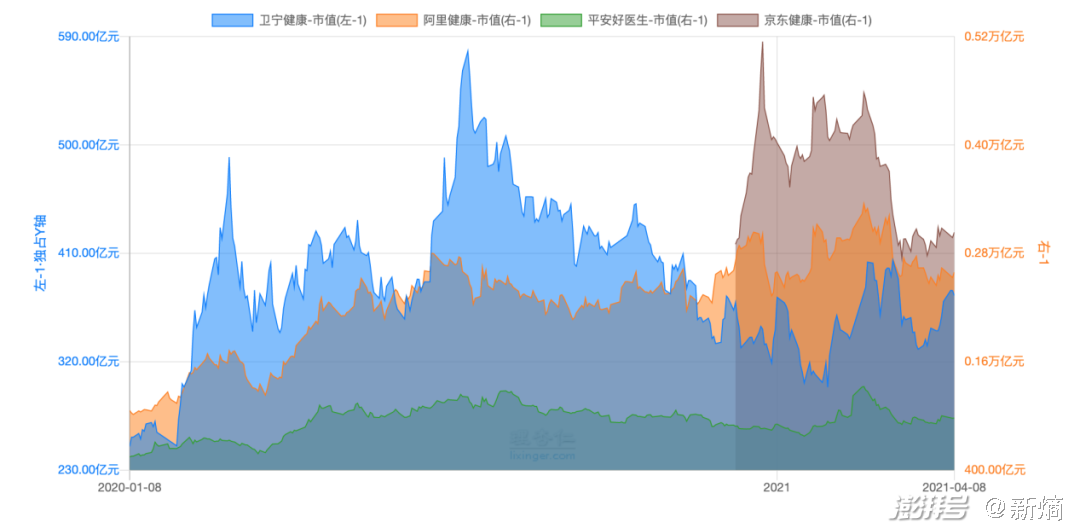

此外,對于互聯(lián)網(wǎng)醫(yī)療企業(yè)而言,上市的最佳時機是在2020年疫情對市場教育后,京東健康赴港上市也正是趁著這個關(guān)口。而在近期,一個很明顯的現(xiàn)象是,阿里健康、平安好醫(yī)生,京東健康,以及HIT廠商衛(wèi)寧健康的股價較高位出現(xiàn)不同程度跌幅,互聯(lián)網(wǎng)醫(yī)療或在退潮中。

雙重因素作用下,微醫(yī)的上市“錢景”頗為不明。

| 招股書疑云

自微醫(yī)遞交招股書的那一刻,其業(yè)務(wù)的一切遮掩都無所遁形。

此前,外界對微醫(yī)的了解僅局限在其單方面披露的信息。2016年,微醫(yī)曾公開透露,公司形成微醫(yī)療、微醫(yī)藥及微醫(yī)險三大核心業(yè)務(wù)體系,全年營收共計12億元,這三項業(yè)務(wù)均實現(xiàn)盈利,營收占比依次約為45%、20%、30%,利潤約2.8億元。

但根據(jù)微醫(yī)招股書顯示,2018年至2020年,微醫(yī)營收分別為2.55億、5.06億、18.32億,調(diào)整前的虧損高達40.52億元、19.37億元、19.14億元。從數(shù)據(jù)中可以看到,微醫(yī)2018年至2020年三年來均未實現(xiàn)盈利,且2018年、2019年收入均未超過2016年,或是統(tǒng)計口徑的緣故。

再來看股東結(jié)構(gòu),招股書顯示,微醫(yī)創(chuàng)始人廖杰遠持股13.49%,機構(gòu)持股方面,其他股東包括股權(quán)激勵計劃(香港中央證券信托)持股11.9737%,騰訊、高瓴資本、五源資本、中投中財、啟明創(chuàng)投、紅杉資本、高盛合計持有86.5127%的股份。

此次微醫(yī)采用了不同投票權(quán)架構(gòu)(WVR)申請上市。換句話說,公司將采用雙層股權(quán)結(jié)構(gòu),創(chuàng)始團隊雖然持股不多,卻保留了投票控制權(quán)。采取這一結(jié)構(gòu)的上市公司還包括美國的谷歌和Facebook、中國的阿里巴巴等一大批超級互聯(lián)網(wǎng)企業(yè),但需要注意的是,賦予創(chuàng)始人投票控制權(quán)同樣會破壞企業(yè)問責(zé)所需的制衡機制。

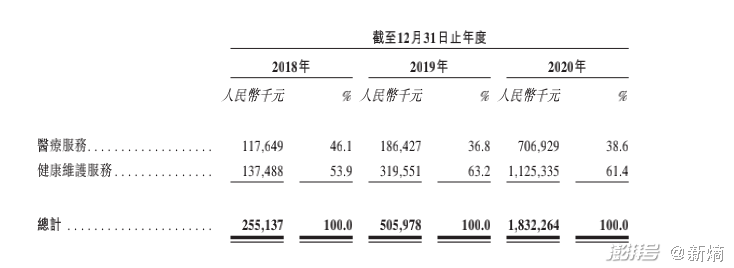

這里簡單地看一下上市主體的業(yè)務(wù)結(jié)構(gòu),其主要業(yè)務(wù)由醫(yī)療服務(wù)和健康維護服務(wù)組成。2020年,醫(yī)療服務(wù)營收7.07億,健康維護服務(wù)營收為11.25億,兩者占比分別為38.6%和61.4%。

從收入增幅來看,2020年收入較2019年收入從5.06億增加到18.32億,增幅達262.1%。但分開來看,在醫(yī)療服務(wù)上,微醫(yī)2020年的整體收入算上了Genea項目的收入,此前在2020年1月,微醫(yī)通過收購Genea將服務(wù)項目擴展至輔助生殖服務(wù),Genea的這部分收入為醫(yī)療服務(wù)貢獻了4億元。而在健康維護服務(wù)上,2019年9月,微醫(yī)以2.15億對價收購泰安國泰民安大藥房65%股權(quán),同樣為其慢病管理服務(wù)收入增加3.89億。

倘若去掉這兩個業(yè)務(wù),其收入增幅并沒有這么“美好”,微醫(yī)頗有些為上市并購湊收入的嫌疑。

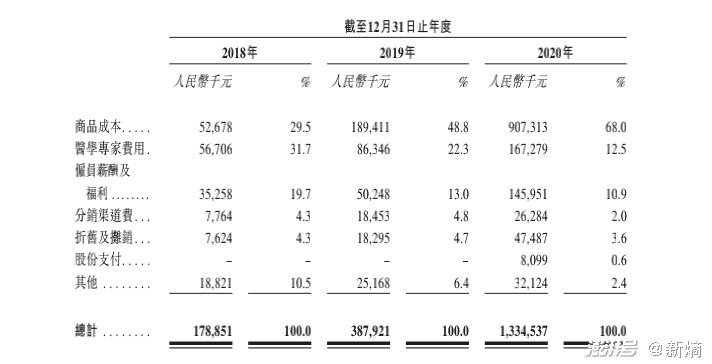

再來看一下幾大支出,先看銷售成本,微醫(yī)的銷售成本主要包括采購商品的成本、醫(yī)學(xué)專家費、人員成本及分銷渠道成本,在銷售成本中,比重占據(jù)較大的是商品成本。

微醫(yī)的商品成本主要包括醫(yī)藥產(chǎn)品成本及設(shè)備成本。商品成本構(gòu)成總銷售成本的大部分金額,2018年至2020年,商品成本占總銷售成本的比例由29.5%上升到68.0%。原因在于,和阿里健康、京東健康相比,微醫(yī)在行業(yè)上下游的話語權(quán)較弱,其銷售的醫(yī)療設(shè)備等商品和服務(wù)主要是和第三方供應(yīng)商合作,成本開支較大。

其次是醫(yī)學(xué)專家費用,盡管自2018年開始支出逐漸縮小,但其2020年費用仍占比12.5%排在第二位,以微醫(yī)平臺上注冊的醫(yī)生為例,由于其多為外部醫(yī)生,而多數(shù)醫(yī)生服務(wù)于醫(yī)療服務(wù),在醫(yī)生成本逐漸升高的趨勢下,這部分費用以后或?qū)U大。

除了銷售成本外,營銷開支同樣是極大的支出,2020年,微醫(yī)營銷成本增長了56%至4.87億元,增幅較2019年有擴大。其中主要包括與營銷活動、展銷及廣告有關(guān)的開支。以微醫(yī)的掛號問診服務(wù)為例,現(xiàn)階段,掛號問診和健康管理“賽道”最為擁擠。根據(jù)易觀的數(shù)據(jù),主流互聯(lián)網(wǎng)醫(yī)療服務(wù)APP共299個,其中掛號問診類66個,占比22.1%。掛號問診作為主要的流量入口,微醫(yī)或?qū)⒚媾R流量成本上漲。

整體上看,報告期內(nèi),微醫(yī)調(diào)整后凈虧損分別為4.15億、7.57億、8.69億,經(jīng)調(diào)整后凈虧損率分別為-163%, -150%和-47%,呈逐年收窄趨勢。但和港股上市的三家互聯(lián)網(wǎng)醫(yī)療公司相比,阿里健康2020年上半年經(jīng)調(diào)整后凈利潤為4.36億,京東健康同期經(jīng)調(diào)整后凈利潤為3.70億,平安好醫(yī)生2020上半年經(jīng)調(diào)整凈虧損為2.08億元。對于微醫(yī)來說,盈利是其目前最大的難題。

| 業(yè)務(wù)成色幾何

先看微醫(yī)招股書中披露的一組數(shù)據(jù),截至2020年12月底,微醫(yī)連接了中國超過7800家醫(yī)院,覆蓋中國95%以上的三甲醫(yī)院,注冊用戶2.22億人,注冊醫(yī)生超過27萬名,并擁有一支520人的自有醫(yī)療團隊。這可以說是微醫(yī)所有業(yè)務(wù)的根基所在。

對于微醫(yī)的上市主體而言,其主要業(yè)務(wù)由醫(yī)療服務(wù)和健康維護服務(wù)組成。醫(yī)療服務(wù)這塊,主要是數(shù)字醫(yī)療問診和綜合醫(yī)療服務(wù)兩大領(lǐng)域,前者依賴各醫(yī)院的醫(yī)院信息系統(tǒng)(HIS),綜合醫(yī)療服務(wù)主要通過微醫(yī)旗下的互聯(lián)網(wǎng)醫(yī)院服務(wù)中心提供全科服務(wù)。

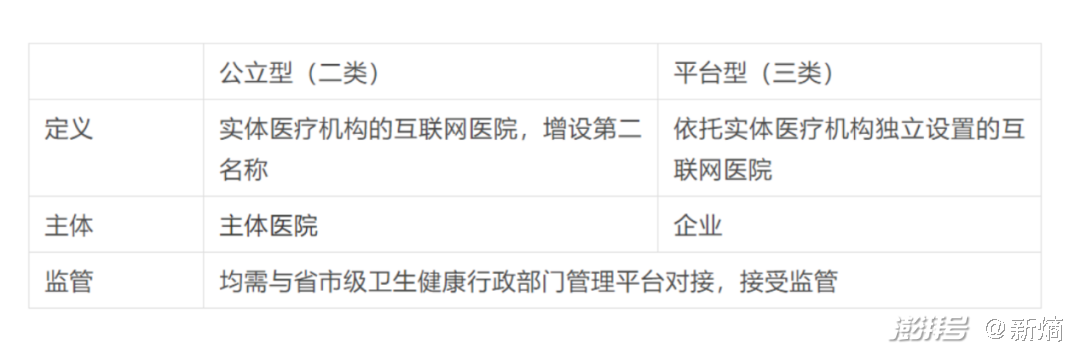

這里需要注意一個經(jīng)常被弄混的概念——互聯(lián)網(wǎng)醫(yī)院。互聯(lián)網(wǎng)醫(yī)院主要分為兩種,一種為實體醫(yī)院主導(dǎo)的公立型互聯(lián)網(wǎng)醫(yī)院,另一種為依托實體醫(yī)療機構(gòu)獨立設(shè)置的平臺型互聯(lián)網(wǎng)醫(yī)院。前者為“醫(yī)院+互聯(lián)網(wǎng)”,后者為“互聯(lián)網(wǎng)+醫(yī)院”,微醫(yī)旗下的互聯(lián)網(wǎng)醫(yī)院就是后者,其提供的全科服務(wù)也多基于此。

近年來,互聯(lián)網(wǎng)醫(yī)院井噴式增長,從新成立互聯(lián)網(wǎng)醫(yī)院數(shù)量來看,2016年至2018年每年新增互聯(lián)網(wǎng)醫(yī)院不超過100家。2019年以來,互聯(lián)網(wǎng)醫(yī)院建設(shè)呈現(xiàn)井噴式增長,2019年新增223家,2020年1至9月新增244家。中國已上線互聯(lián)網(wǎng)醫(yī)院超600家,其中多為“醫(yī)院+互聯(lián)網(wǎng)”模式。

微醫(yī)的數(shù)字醫(yī)療問診主要依賴外部醫(yī)院的醫(yī)療資源,如今這些外部醫(yī)院在政策和供給端的推動下,信息化(醫(yī)院轉(zhuǎn)型“醫(yī)院+互聯(lián)網(wǎng)”)正在加速。

目前,市面上的醫(yī)療信息化細分領(lǐng)域按照發(fā)展建設(shè)階段可以劃分為:醫(yī)院管理信息化(HIS) ,臨床醫(yī)療管理信息化(CIS) 、區(qū)域醫(yī)療衛(wèi)生服務(wù)(GMIS) 。醫(yī)院信息化可以采用自建、共建和平臺模式,以自建模式為例,即醫(yī)院主導(dǎo)建設(shè)和運營,醫(yī)療IT廠商承擔(dān)建設(shè)任務(wù),醫(yī)院向醫(yī)療IT廠商支付平臺建設(shè)費用。

這三種模式都離不開IT廠商,以IT廠商衛(wèi)寧健康為例,其商業(yè)模式包括互聯(lián)網(wǎng)醫(yī)院建設(shè)、醫(yī)藥導(dǎo)流、保險導(dǎo)流、保險控費建設(shè)等業(yè)務(wù),而微醫(yī)的數(shù)字醫(yī)療問診業(yè)務(wù)依賴醫(yī)院的信息系統(tǒng)(HIS),隨著醫(yī)院醫(yī)療信息化加劇,微醫(yī)或?qū)⒚媾R諸如衛(wèi)寧健康等IT廠商的圍堵。

實際上,這里還要考慮醫(yī)生資源的因素,目前部分省市對醫(yī)生執(zhí)業(yè)時間分配的要求,多數(shù)要求都是醫(yī)生不影響主要執(zhí)業(yè)機構(gòu)的工作。而隨著實體醫(yī)院上線互聯(lián)網(wǎng)醫(yī)院,醫(yī)院更是希望醫(yī)生在自家平臺執(zhí)業(yè)。所以,實體醫(yī)院的管理使得醫(yī)生在第三方平臺上提供服務(wù)存在一定限制。

再來看健康維護服務(wù),主要分為數(shù)字慢病管理服務(wù),即為特定慢病會員提供線上+線下綜合治療及藥物配送服務(wù);健康管理服務(wù),包括為企業(yè)客戶及最終用戶或員工提供綜合健康管理服務(wù),以及流動醫(yī)療服務(wù)。

健康管理服務(wù)方面,招股書顯示。截至2020年12月31日,微醫(yī)此項服務(wù)已覆蓋200多家企業(yè)客戶、超過1900萬名會員。此外,健康保險服務(wù)也是微醫(yī)健康管理服務(wù)的主要部分,微醫(yī)與保險公司合作開發(fā)創(chuàng)新健康保險產(chǎn)品,但涉及保險方面平安好醫(yī)生更有優(yōu)勢。

主要來看慢病管理,近年來,慢病管理逐漸起熱,目前互聯(lián)網(wǎng)慢病管理尚處在起步發(fā)展階段,國內(nèi)的慢病管理市場競爭格局逐漸趨于激烈,場上的玩家有醫(yī)藥企業(yè)和互聯(lián)網(wǎng)企業(yè)兩種,醫(yī)藥企業(yè)基于自身積累的醫(yī)療基礎(chǔ)同科技、醫(yī)療企業(yè)合作為患者提供慢病管理服務(wù)。互聯(lián)網(wǎng)企業(yè),如阿里健康和京東健康也提出了慢病管理。京東健康先后同輝瑞、葛蘭素史克(GSK)等多家醫(yī)藥健康巨頭合作共建慢病管理平臺;阿里健康則聯(lián)手諾華提供數(shù)字健康腫瘤解決方案。

據(jù)微醫(yī)招股書數(shù)據(jù),截至2020年12月31日,微醫(yī)累計慢性病會員超過14.5萬人,每個用戶帶來的年均收入約為3600元。很多人把微醫(yī)的慢病管理服務(wù)和美國慢病管理服務(wù)公司Livongo對標,其在2020年被另一家互聯(lián)網(wǎng)醫(yī)療巨頭Teladoc作價185億美元收購,當(dāng)時該公司的慢性病會員為四十多萬,每用戶帶來的年均收入約3700元人民幣。從會員數(shù)量上看,微醫(yī)似乎有很大的想象空間。

這里可以先來看下Livongo,2020年8月Livongo以185億美元出售給Teladoc。從Livongo自身增長的情況來看,通過持續(xù)的漲價和疫情帶動下的高會員參與率,Livongo在2020年獲得了一個亮眼的增長,但由于銷售費用和研發(fā)費用居高不下,Livongo的虧損隨著收入的增長而擴大,這意味著純粹的第三方服務(wù)模式還不能看到明確的財務(wù)回報。面對Teladoc的高溢價收購,管理層出售公司無疑是明智的選擇。

此外,考慮到國內(nèi)外環(huán)境因素,國內(nèi)有3億慢病患者,慢病的治療和管理花掉中國近7成的醫(yī)保基金,我國以政府醫(yī)保為主,此前在慢病管理的商業(yè)化上尤為困難。原因在于,醫(yī)保主要是對醫(yī)療機構(gòu)進行賠付,而不是針對不具備醫(yī)療屬性的機構(gòu)進行賠付,這使得慢病管理的場景主要集中在醫(yī)院和診所這類醫(yī)療機構(gòu)。

在2020年疫情期間,部分地區(qū)的互聯(lián)網(wǎng)醫(yī)院得以快速開通醫(yī)保支付,從整體上看,醫(yī)保支付開通比例仍較低,截至2020年8月,全國577家互聯(lián)網(wǎng)醫(yī)院僅70余家開通醫(yī)保支付,占比11%。2020年6月9日,泰安市醫(yī)保局與微醫(yī)泰山互聯(lián)網(wǎng)醫(yī)院正式簽署互聯(lián)網(wǎng)醫(yī)院醫(yī)保定點協(xié)議,微醫(yī)在慢病管理服務(wù)上與地方政府合作,并由公共醫(yī)保系統(tǒng)直接結(jié)算。

對于微醫(yī)而言,目前旗下27家互聯(lián)網(wǎng)醫(yī)院中有17家已開通醫(yī)保支付,其正在復(fù)制“泰安模式”。但問題在于,醫(yī)保是一個公共服務(wù)資源,隨著賽道上的其他玩家逐漸打通醫(yī)保,微醫(yī)的先發(fā)優(yōu)勢還能保持多久是個未知數(shù)。

| 場下的戰(zhàn)爭

和阿里健康、京東健康等玩家不同,用微醫(yī)招股書中的話講:“不同于主要經(jīng)營藥物(主要是非處方藥)和健康消費品電商業(yè)務(wù)的公司,我們主要為用戶提供互聯(lián)網(wǎng)醫(yī)院賦能的數(shù)字醫(yī)療服務(wù)。”換句話說,微醫(yī)將自己定位為“嚴肅醫(yī)療”而非“消費醫(yī)療”,即微醫(yī)的發(fā)展方向是落地“平臺型互聯(lián)網(wǎng)醫(yī)院牽頭的數(shù)字化責(zé)任醫(yī)療體系”。

雖然微醫(yī)將自己的身位拔高了,但同時風(fēng)險也成倍增加。以幾經(jīng)推遲的上市為例,由于其擁有大量健康數(shù)據(jù),這些涉及人們健康的數(shù)據(jù)十分敏感,政府監(jiān)管機構(gòu)態(tài)度一直很謹慎,用業(yè)內(nèi)人士的話講,“即便是港股上市,也并不容易”。

此外,和阿里健康、京東健康等玩家相比,微醫(yī)面臨醫(yī)療事故的風(fēng)險遠遠高于賽道的其他玩家,一旦出現(xiàn)醫(yī)療事故,作為平臺方的微醫(yī)不得不承擔(dān)相對應(yīng)的責(zé)任,甚至可能受到處罰。

在微醫(yī)數(shù)字醫(yī)療服務(wù)的過程中,由于互聯(lián)網(wǎng)醫(yī)療的咨詢診治過程包括多個主體,如患者個人、在平臺上提供醫(yī)療服務(wù)的醫(yī)生和提供互聯(lián)網(wǎng)診治的醫(yī)療機構(gòu)等,在發(fā)生醫(yī)療糾紛時容易出現(xiàn)責(zé)任歸屬問題。以線上問診為例,其過程為醫(yī)生與患者之間點對點直接溝通,微醫(yī)并不具備對于外部醫(yī)生管控能力,并不能保證醫(yī)療從業(yè)者為用戶提供的醫(yī)療服務(wù)質(zhì)量。在相關(guān)投訴平臺上,已有不少消費者對微醫(yī)線上問診醫(yī)生的診斷服務(wù)表示不滿。

目前我國的侵權(quán)責(zé)任主要以過錯責(zé)任為主(即行為人承擔(dān)侵權(quán)責(zé)任以其存在過錯為前提),特殊情況下適用無過錯責(zé)任原則(比如產(chǎn)品責(zé)任)。具體到醫(yī)療損害責(zé)任,我國《侵權(quán)責(zé)任法》規(guī)定,患者在診療活動中受到損害,醫(yī)療機構(gòu)及其醫(yī)務(wù)人員有過錯的,由醫(yī)療機構(gòu)承擔(dān)賠償責(zé)任,《民法典》也延續(xù)了此條規(guī)定。由此可見,醫(yī)務(wù)人員在診療活動中因過錯造成患者損害的,相關(guān)醫(yī)療損害責(zé)任由提供互聯(lián)網(wǎng)診治的醫(yī)療機構(gòu)承擔(dān)。

除了問責(zé)機制外,互聯(lián)網(wǎng)醫(yī)療本身的安全問題不容忽視,與傳統(tǒng)的醫(yī)療活動相比,網(wǎng)絡(luò)化信息傳遞取代了醫(yī)患的面對面交流和信息傳輸,從醫(yī)到患之間信息的傳遞過程涉及互聯(lián)網(wǎng)診療的技術(shù)支撐平臺、互聯(lián)網(wǎng)診療醫(yī)院、提供遠程醫(yī)療服務(wù)的受邀方等多個新增環(huán)節(jié),不同平臺對信息的共享給信息安全帶來新的挑戰(zhàn)。

這些信息在平臺間傳輸,互聯(lián)網(wǎng)醫(yī)療平臺難以保證患者的隱私信息,我國雖已有《遠程醫(yī)療服務(wù)管理規(guī)范(試行)》等相關(guān)管理辦法的出臺,且也明確要求參與遠程醫(yī)療運行各方應(yīng)當(dāng)加強患者隱私保護,但缺乏具體的監(jiān)管和懲罰機制,因此這些問題也亟待解決。

整體上看,互聯(lián)網(wǎng)醫(yī)療的發(fā)展離不開政策的支持,這一行受政策的影響要比想象中大得多。以醫(yī)保為例,2020年3月,互聯(lián)網(wǎng)醫(yī)保正式落地,11月2日,國家醫(yī)保局發(fā)布《國家醫(yī)療保障局關(guān)于積極推進“互聯(lián)網(wǎng)+”醫(yī)療服務(wù)醫(yī)保支付工作的指導(dǎo)意見》,確認醫(yī)保支付標準和政策支持,該政策給醫(yī)保市場帶來極大的影響。此前關(guān)于處方藥的政策支持,也一度影響到整個互聯(lián)網(wǎng)醫(yī)療市場。微醫(yī)處在極易受政策和法規(guī)影響的行業(yè),其面臨的問題要相對棘手一些。

最后,需要警惕的是,互聯(lián)網(wǎng)醫(yī)院雖然借用“互聯(lián)網(wǎng)+”的技術(shù)手段,本質(zhì)上還是醫(yī)療,在疫情教育下,互聯(lián)網(wǎng)醫(yī)療爆發(fā)出巨大的能量,但疫情也有可能會透支互聯(lián)網(wǎng)醫(yī)療的未來發(fā)展空間,一旦潮水退去并恢復(fù)到原先的市場環(huán)境,互聯(lián)網(wǎng)醫(yī)療市場的低潮可能會來臨,對于微醫(yī)而言,由于其業(yè)務(wù)不具備“消費醫(yī)療”的造血能力,未來或?qū)⒚媾R資本市場的責(zé)難。

參考資料:

王鵬皓《廖杰遠:號碼終結(jié)者》

安娜酥《騰訊看中了微醫(yī)什么?》

村夫日記LatitudeHealth《為什么慢病管理在中國不是金礦?》

健康界《互聯(lián)網(wǎng)醫(yī)院接踵而至,“新模式”能被大眾接受嗎?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司