- +1

微醫不自治

微醫已向港交所遞交招股說明書,如果成功上市將成為“數字醫療第一股”。面對越來越激烈的行業競爭,微醫目前并有找到合適的盈利模式,偏安一隅可能是最好的結果。

文丨BT財經

4月1日,微醫向港交所遞交招股說明書,欲成為阿里健康、平安好醫生、京東健康之后第四家港交所上市的數字醫療企業。IPO如果成功,微醫將成為“數字醫療第一股”。

和已上市的三家互聯網醫療企業并稱“四大天王”,微醫走了一條與其他三家截然不同的路線:不是靠賣藥為生,而是靠慢病管理和醫療服務賺錢。其他三家已經開始擴展業務,除賣藥外還開展體檢、醫美、口腔、基因檢測等項目,業務與微醫的重合度依然不大。

微醫幾乎獨占一條賽道,前景看起來一片坦途,但是市值似乎與微醫并不對等。阿里健康、京東健康市值都在3000億港元,京東健康最高點甚至突破4000億港元,微醫150億美元(約1166億港元)的估值是否是嚴重低估?

為了更好的分析微醫的投資價值,B叔在閱讀其招股說明書,并與阿里健康、京東健康、平安好醫生進行大致對比判斷后,還請教了數位互聯網醫療業內人士。最終B叔認為:微醫的模式的確很獨特,也有競爭壁壘,但是即使盈利,也賺不了大錢。投資微醫,更像是投資其社會價值,而非商業價值。

微醫與其他三家沒有估值可比性

BT財經:如何看待微醫可能沖擊150億美元估值?對比現在上市的可比公司,微醫是否被低估了?

業內人士:我覺得這三家根本不具有可比性,所以沒有什么低不低估的。互聯網醫療非常廣闊,每一個細分領域都可能成就一個不小的賽道。京東健康、阿里健康盈利是靠“賣藥”,本質上還是電商,最大的核心競爭力是背后的阿里、京東所積累下來的“電商平臺優勢”,比如巨大的流量、成熟的商品服務體系等。微醫的營收60%左右都是靠慢病服務和健康管理,這跟醫藥電商是完全不同的,他們主要是靠醫療服務。

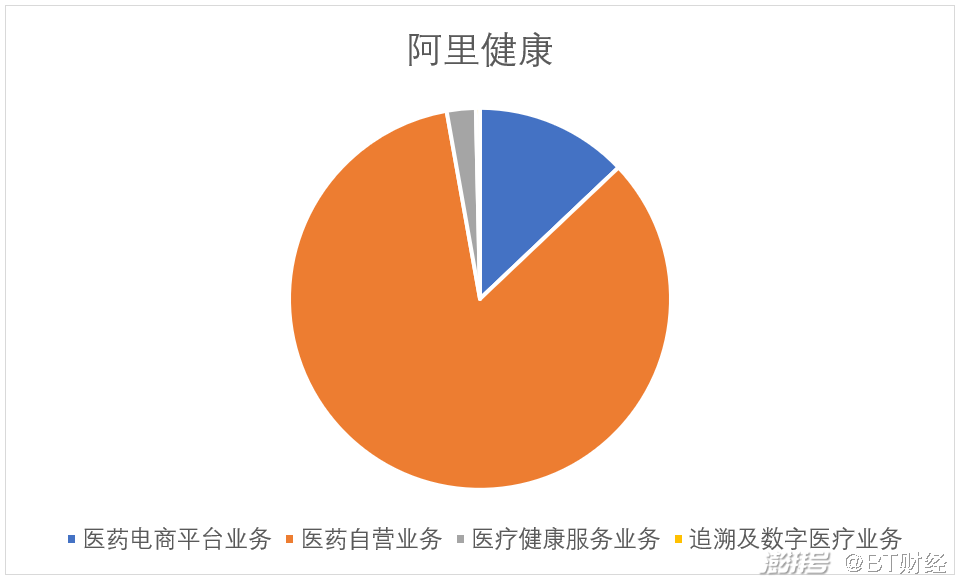

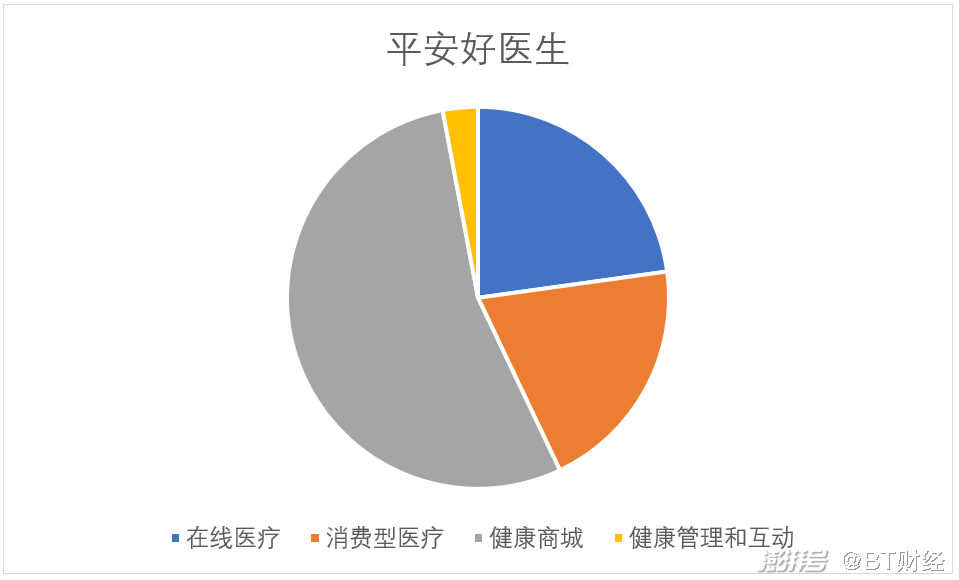

用這幾家上市公司最新一期業績報告(阿里健康為截至2020年9月30日的《2020年中期報告》,平安好醫生為截至2020年12月31日的年度報告)數據作圖,可以清晰的看到,阿里健康超過90%收入來源于醫藥銷售,平安好醫生超過50%的收入來源于包括醫藥、保健品、醫療器械、母嬰育兒、運動健身等在內的健康商城。

另外,平安好醫生還有占比不小的收入來自“消費型醫療”,具體包括體檢、醫美、口腔、基因檢測等健康服務。

京東健康分類沒有這么詳細,根據2020年年報數據,“醫藥和健康產品銷售”一項占比86.5%,不出意外的話,這項收入基本也來源于醫藥、保健品等銷售。

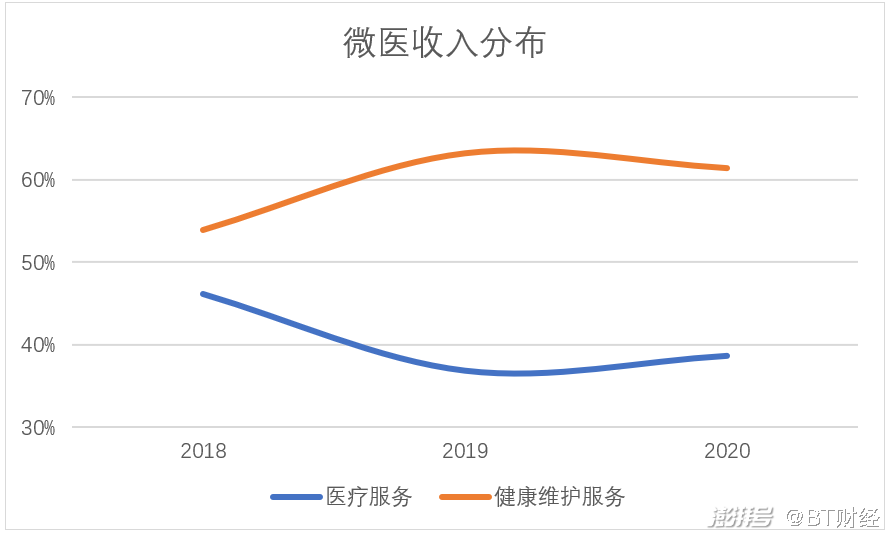

微醫的收入結構有明顯不同,由“醫療服務”和“健康維護服務”構成,兩項都集中在服務領域。并且根據其招股說明書,其主要收入來源于專業問診、慢病管理、專業護理、會員服務費等相對專業的細分領域。

互聯網醫院和互聯網大藥房的估值邏輯的確不同。

主要問題源于所選賽道

BT財經:微醫有何競爭優勢?是否存在競爭壁壘?又有何劣勢?

業內人士:關于競爭優勢和競爭壁壘,我唯一可以想到的就是GR……他們政府關系確實比較厲害,在行業里都很有名的,能夠打通醫療、醫藥、醫保,能覆蓋這么多醫院就是證明。但劣勢和風險恰恰也與此相輔相成,打通了所謂的“健共體”能帶來的價值是什么?覆蓋這么多醫院能帶來什么?最大的問題是還未探索到可靠的盈利模式。

跟B叔交流過的業內人士無一例外的認為,如果綜合考慮“互聯網醫療”這個體量龐大、細分賽道眾多的領域,幾乎所有在這個領域的玩家都面臨一個最大的系統性風險,即政策監管態度不明確的風險。

業內人士指出:“前幾年鼓勵互聯網醫療發展,有一段黃金期,后來可能是發展太快了出現了問題,比如不經審核亂開處方藥等,政策又收緊。疫情期間當然政策是鼓勵互聯網醫療發展的,因為的確為保障人們健康起到重要作用,但是很明顯看到,監管依然很謹慎。所以即使現在又出臺了一些文件鼓勵互聯網醫療發展,各家也都不敢動作太大。”

監管的謹慎態度無可厚非,畢竟醫療產業鏈上利益關聯方眾多,牽一發而動全身,每一個細微的改變都可能引起行業震蕩。而且互聯網問診、開藥等的合規合法性如何保障,也的確還未探索到合適的方案。

還是以最常見的處方藥開藥為例,因為有一定使用禁忌和毒副作用,所以必須要由有處方權的執業醫師或者執業助理開出處方,在專業人士指導下購買使用。但是B叔曾多次在某互聯網醫療平臺購買處方藥,一年前只需要上傳不包含日期、簽章等的處方照片,今年2月也只需要走流程的“網上問診”。

藥品方面,微醫的自我監管的確做的好很多。畢竟不是主要靠售藥賺錢,B叔在微醫上搜索了之前在其他平臺購買過的處方藥和另外幾款常見處方藥,微醫上都沒有售賣。但是,同處一個賽道,微醫很難“清者自清”,對監管來說最有效的方式依然是“嚴控”。

具體到微醫所占的細分賽道,即使監管放開,微醫靠掛號、診療也很難賺錢。

現在假設微醫全面打通醫保體系,讓我們順著醫療就診的流程思考。中國公立醫院的就診是福利性質的,本身不具備盈利屬性。如果搬到線上后為了盈利而加價,一大批用戶最終還是會轉向線下醫院求助。當然,由于醫療資源分配非常不均,下沉市場的用戶為了獲得更好的醫療資源可能會更大比例轉移到線上,但這個群體對價格更加敏感。

可能撐起微醫未來盈利前景的,是專科護理、慢病管理和企業健康管理服務。不過,專科護理利潤高但需求量低,慢病管理需求大但“細水長流”,企業健康管理現在則面臨其他三家激烈的爭搶。微醫目前的確沒有找到一個讓人滿意的盈利模式。

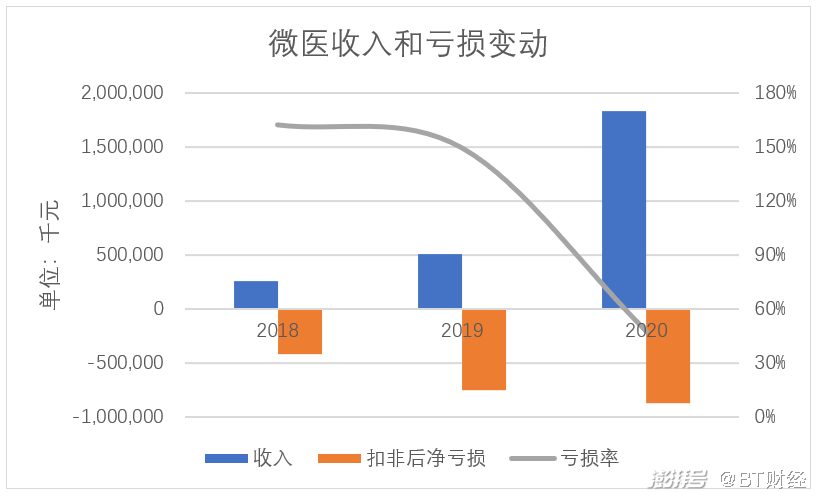

從過往業績表現上同樣能看出微醫的盈利模式仍在探尋中。雖然收入規模整體增速很高,但是同時扣非后凈虧損也在逐年擴大。

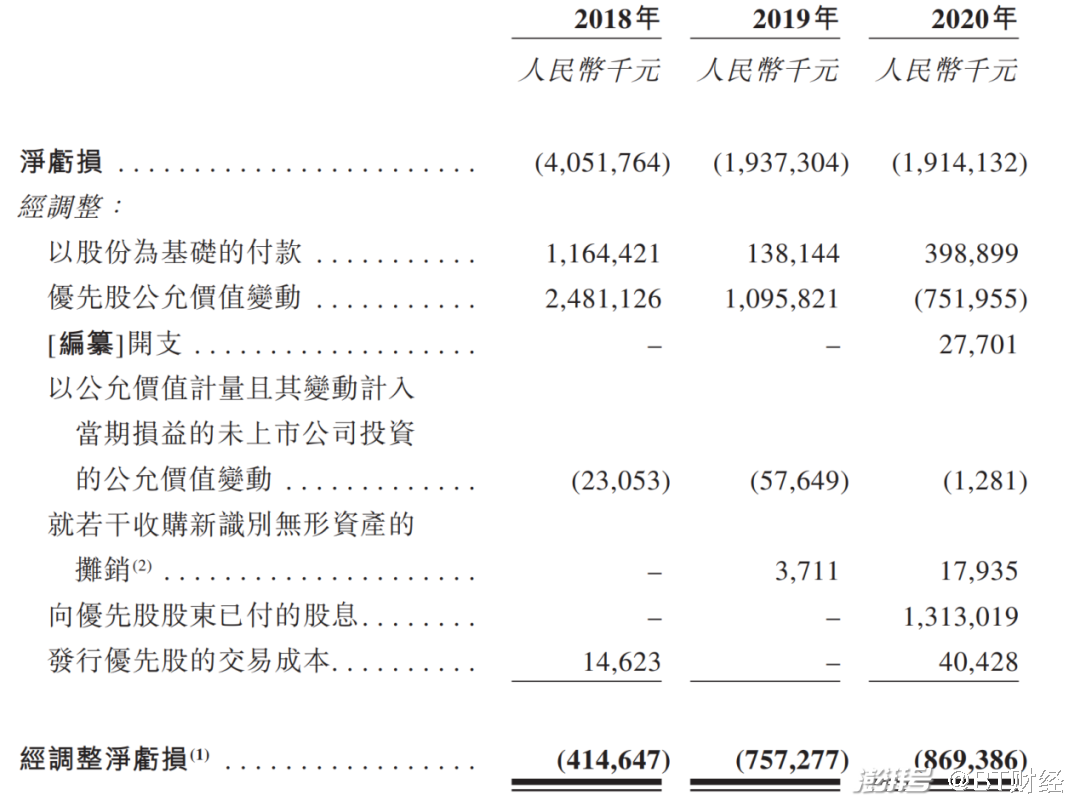

關于微醫的虧損情況很多人被“欺騙”了。看“年內虧損”一項,微醫的虧損在逐年縮小,但“年內虧損”主要受優先股等公允價值變動影響,與普通股股東無關。

發展前景不明朗

BT財經:覺得微醫發展前景如何?

業內人士:說實話,我個人不太看好這種模式……醫療行業的角色拆分來看,包括普通大眾、患者、醫生等專業人員、公立醫院、私立醫療機構、藥企、醫療器械和生物制劑等。目前的互聯網醫療模式無非是切入其中一個或幾個環節,但是縱觀這幾個角色,錢最好賺的應該是最后那幾個,其次可能是患者和大眾(但是挺難的),中間幾個角色(醫護+公立醫院)基本是不太可能賺錢的……

醫護機構和公立醫院可能是現在少有的競爭壁壘極高但賺錢難的領域,微醫切入的恰恰就是這個領域。除了上文中已經分析過的賽道的問題,微醫最可能賺錢的專業護理、慢病管理等,已經成為其他三家競爭對手重點切入的領域,之后面臨的競爭壓力將越來越大。

微醫的虧損率的確在快速下降,看到了盈利的希望,但同時它的對手也在變強。即使是最難切入的公立醫療,現在各大互聯網醫療巨頭也都在逐步打通醫保體系、與公立醫院建立更多合作。

所以微醫可能“死不了”,但是大概率“活不好”。

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司