- +1

要上市的安居客,和貝殼差了26個房多多

原創 深燃團隊 深燃 收錄于話題#安居客1#上市6#房產交易1

深燃(shenrancaijing)原創

作者 | 王敏

編輯 | 向小園

死磕貝殼的安居客,也要上市了。4月8日,安居客向港交所遞交招股書,這是58同城在私有化后首次將旗下業務分拆上市。

提起安居客,最廣為人知的還是58同城創始人姚勁波曾經與貝殼找房多次較勁的故事。如今,繼貝殼上市之后,安居客也披露了招股書,兩家的實力可以擺在臺面上更加清晰地比一比。

安居客2020年營收80.5億元,約為貝殼同年營收(705億元)的11.4%,在規模體量上相距甚遠。房多多2020年營收為24.51億元,以另一家同類型上市公司房多多為單位的話,安居客和貝殼找房之間差了26個房多多。

而在盈利方面,安居客2020年盈利19.5億元,與貝殼剛剛扭虧為盈的27.8億元相比,差距不算大。

雖然曾經多次叫板貝殼,但安居客似乎未能免俗,目標是成為下一個貝殼。根據艾瑞咨詢相關報告,安居客是國內最大的在線房產營銷平臺,但它顯然不滿足于此,正向房地產信息和交易服務開放平臺轉變。貝殼找房的定位恰恰就是國內房產交易服務平臺。

穩住流量生意大本營的同時要講出新故事,安居客面臨的挑戰十分艱巨,不僅要和原本賽道的選手競爭,還要應對互聯網巨頭的圍堵。

依賴“流量生意”

安居客還在講“老故事”

可以說,安居客一度撐起了58同城的“半邊天”。以2019年為例,據其招股書,安居客營收規模75.8億元,在這一年58同城155.8億元的營收中占比達48.7%。當然,不能忽視的是,分拆出來的安居客,還整合了58同城房產、愛房和巧房等業務。

IPO前,58同城持有安居客45.3%的股權,姚勁波持有13.5%股權,騰訊持股14.1%,General Atlantic持股為7.7%,華平投資持股為7.9%,歐翎投資持股為3.9%。

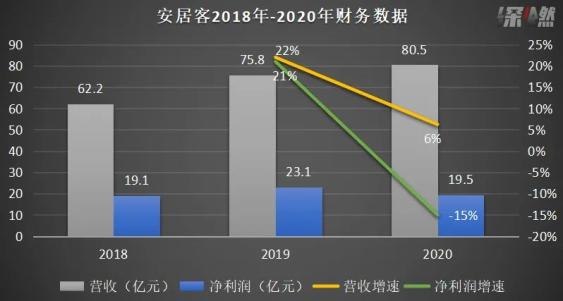

過去三年,安居客一直保持著盈利狀態,但2020年無論營收還是凈利潤,增速都有所下降。2018年至2020年,安居客營收分別為62.2億元、75.8億元及80.5億元。年內利潤分別為19.1億元、23.1億元及19.5億元。

制圖 / 深燃

從招股書來看,安居客講得依然是老故事。

安居客的三大主要收入來源中,占比最高的還是在線營銷服務,也就是“流量生意”,指的是,就二手房為房產經紀品牌及經紀人提供營銷服務,以及就新房為房地產開發商提供廣告及促銷服務。過去三年,這部分業務的營收分別為61.5億元、73億元、78億元,在總營收中占比持續高于95%。

制圖 / 深燃

艾瑞咨詢統計,按2020年平均移動月活躍用戶量計,安居客為中國最大的在線房產平臺。2020年,安居客收入占中國67%的線上房地產營銷市場份額。依賴“流量生意”的安居客,在流量獲取上花費了大力氣。2020年,安居客的銷售成本為7.6億元,其中僅流量獲取成本就占比34.5%,傭金分成成本占比23.6%。

其他兩大業務之于安居客的貢獻度可謂是少之又少,其中的交易服務,是安居客名義上的第二大收入來源,但在過去三年營收占比僅為1%、3.5%、2.8%。這部分收入主要來自于“愛房”相關業務中從開發商處賺取的新盤銷售傭金。2020年,安居客交易服務收入為2.28億元,其中2.01億元由旗下新房交易平臺愛房產生。

“安居客的業務規模穩步提升,是因為它是國內從業者使用最廣泛的渠道之一,不足之處是增長緩慢,找到第二增長曲線是安居客再上一個臺階繞不開的路。”美凱龍愛家總裁馮全林對深燃分析。

“愛房”是安居客想要講的新故事。招股書顯示,2020年,愛房的交易總量達653億元,較2019年增長了282%,創造的收入也從2019年的4.13億元上升到14.24億元。

安居客將愛房作為2021年起整體增長的主要驅動,但其盯上的新房交易市場也正是貝殼瞄準的。

就交易總量而言,新房銷售已占中國住宅房地產市場的最大份額。根據艾瑞咨詢,2020年,通過經紀服務出售的新房的交易總量達到4.9萬億元,將于2025年以復合年增長率19.6%進一步增長至11.9萬億元。

貝殼2020年705億元的營收中53%來自于新房業務。貝殼找房的三大業務為存量房交易、新房交易業務以及新興業務。在貝殼,雖然存量房的交易總量更高,但新房業務反而貢獻了更高的營收。2020年,貝殼存量房業務的交易總量為1.94萬億元,營收為306億元;新房業務交易總量為1.38萬億,貢獻收入379億元。

不過,在新房交易上,2020年,安居客的愛房無論是交易總量還是營收,都遠不及貝殼,連貝殼的5%都達不到。

抵制貝殼三年

新目標是“成為貝殼”

某種程度上,過去三年里,房產經紀市場的“老玩家”安居客一直活在“新秀”貝殼的陰影之下。

2018年4月,脫胎于鏈家網的貝殼找房上線,創設了ACN(Agent Cooperate Network經紀人合作網絡)模式,要做一個開放的聚合平臺,把線下的競爭對手經紀公司轉變為在線上的合作,將線上線下相融合。

貝殼是一個房產中介服務平臺,而鏈家是貝殼平臺內最大的中介公司,“既做裁判,又做運動員”的行為,很快引發了行業人士的關注,甚至可以說是恐慌,58集團CEO姚勁波是其中之一。

當年6月,姚勁波便聯合我愛我家、中原地產、21世紀不動產、麥田房產等數十家房產中介,發起真房源誓約大會,這一聯盟,被業界稱為“反殼聯盟”。

“反殼聯盟”并非那么堅固,很快便出現了裂縫。2019年4月,擁有近6000家加盟門店的21世紀不動產便“倒戈”入駐貝殼平臺。

但安居客與貝殼的死磕沒有到此結束。2019年,58旗下安居客向法院起訴,指責貝殼盜用房源信息涉不正當競爭,并索賠9000萬。緊隨其后,貝殼以同樣的理由反訴安居客,索賠1億元。

互撕的同時,58同城還在采取新的行動,2019年8月21日,與世聯行、同策咨詢共同發布了互聯網+新房分銷服務平臺“58愛房”,這被業內認為是三家共同阻擊貝殼找房,抱團取暖的平臺。一開始,姚勁波對其抱有很高期望,認為在未來三年,這個平臺可以深度服務超3萬億規模的新房聯賣市場。

不過,結局已經很明顯,曾經的“反殼聯盟”已經作鳥獸散。2020年12月,世聯行和同策咨詢紛紛退出,安居客收購回了世聯行、同策所持有的愛房55%股權,實現對愛房全資控股。至于退出的原因,世聯行的轉讓公告中透露,58愛房在2020年前9個月凈虧損1.72億元,2019年度凈虧損9574萬元,虧損擴大。

當年的“反殼聯盟”并沒有阻礙貝殼的發展,線上線下相融合成為了房產經紀行業的大勢所趨。上線兩年后,貝殼在美股上市,并且在2020年全年扭虧為盈。

似乎只剩安居客獨自迎戰貝殼找房,而從其定義的新增長驅動“交易服務”來看,也在走貝殼找房的老路,想要活成自己當年最討厭的樣子,不過目前還做不到。

內外夾擊:

與對手搶地盤,和巨頭拼流量

安居客之所以以在線營銷業務為主,這與其背后母公司58同城的業務相契合有關。反擊貝殼失敗,一定程度上也與58集團的發展走向有一定關系。

58同城是行業內國內最早的流量玩家之一。2015年,58同城與趕集網合并,并收購了安居客、中華英才網,迎來了高光時刻。但在那之后,隨著PC時代向移動互聯網時代轉變,58同城傳統的流量紅利逐漸觸底,它不再是主流渠道,就更別提重回當年的巔峰了。與此同時,58同城自身的流量生意問題重重,虛假信息泛濫、用戶體驗不佳一直被詬病。

安居客也是如此,深燃發現,在黑貓投訴平臺上,安居客的投訴量達731條,而投訴內容涉及惡意扣除保證金、虛假房源、虛假信息等。

直到2020年,58同城才開始從流量收入為主的時代向服務收入為主的時代邁進,以服務促進流量增長,提升用戶口碑。安居客也在提升服務能力,比如,升級至“臨感VR售樓處官方旗艦店”,推出VR帶看等服務。

雖然將自身定義為“房地產信息和交易服務開放平臺”,但直到現在,在真正房產交易的層面,安居客的涉獵并不算深入,而且,在新房交易領域,愛房的交易額與貝殼相比還相距甚遠。一部分原因是,一向依賴線上流量生意的安居客,短板是與線下場景難以深入結合,服務難以深化,業務天花板較低。“運營策略習慣性盯著客戶的錢包,而不是幫客戶賦能。”一位行業人士這樣形容。

還沒講好新故事的安居客,還面臨著更加激烈的外部競爭環境。

一方面,在原有市場上,房產中介行業基本形成了以鏈家為龍頭,我愛我家、中原地產等追趕的一超多強的格局。與此同時,不少選手都在探索線上線下的打通,換言之,或多或少都會和安居客搶地盤。房多多就是例子,2020年11月,房多多宣布入股中原旗下加盟品牌原萃,借此將自身的在線能力與中原的線下能力相結合,由純線上向線上線下一體化轉型,也不再僅限于做獨立的第三方平臺。

另一方面,巨頭們如阿里巴巴、京東、字節跳動都沒有放過房產這門生意。2020年9月天貓與易居戰略合作,共同上線“天貓好房”平臺,從“天貓好房”喊出“三年不賺錢”的口號,可以看出其“燒錢擴張”的策略;京東房產繼2020年618上線自營房產后,又于10月底推出“好房京選”品牌,定位線上線下一體化的線下門店;而字節則在2019年便控股了房產綜合信息平臺“幸福里”。

安居客不僅要和原本賽道的選手競爭,還要應對互聯網巨頭的圍堵。而至少在流量生意這件事上,互聯網巨頭的優勢由來已久。

如今的安居客要面對的難題是,流量生意并不穩固,愛房為主的交易服務驅動究竟能否成長起來還尚未可知,而在當下線上線下相結合更占上風的房產市場里,安居客要想快跑,面臨來自內外夾擊的嚴峻挑戰,不但要突破流量生意的限制,還要沖破線下落地服務的天花板。

*題圖及文中配圖來源于Pexels。

你用過安居客嗎?

原標題:《要上市的安居客,和貝殼差了26個房多多》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司