- +1

連虧的微醫赴港上市:資本求變現,能否撐起百億估值?

原創 思寧 財經觀察站

數字醫療服務平臺微醫的IPO終于在2021年春天迎來新進展。4月1日,微醫向港交所遞交上市申請,據悉,微醫將采用不同投票權架構(WVR)申請上市,花旗銀行、招銀國際、摩根大通、瑞士信貸和中金等大型國際和中資背景投行成為聯席全球協調人。此前有消息稱,微醫計劃募資20億至30億美元,上市后估值有望達到150億美元。這家屢被傳上市卻無果互聯網健康醫療平臺,終于向資本市場邁出了關鍵一步。

作為國內最大的數字醫療服務平臺,微醫自成立以來便備受關注,但伴隨著發展也引來了外界的諸多質疑,雖然營收可觀,但是利潤并不好看,2020年微醫虧損更是高達8.69億元。上市后的微醫又該怎么講述互聯網醫療故事?

1

財經觀察站

作者 思寧

IPO緣何再三推遲

縱觀微醫的融資進程,基本稱得上暢通。2012年,微醫完成2200萬美元的A輪融資,投資方來自晨興資本、風和投資;2014年完成1.06億美元的B輪融資,投資方除了A輪晨興資本的跟投,也收到了騰訊、復星銳正資本投來的橄欖枝。此后微醫分別在2015年和2018年進行了C輪和Pre-IPO輪的融資,融資金額不斷增加,估值水漲船高,進入的資本也是眾星云集,咖位凸顯。股東構成方面,IPO前,騰訊為微醫最大外部股東,持有公司8.88%股權,其他機構股東還包括高瓴資本、五源資本、中投中財、啟明創投、紅杉中國、高盛實體等知名投資機構。

面對著資本的不斷下注,市場普遍認為,微醫會趁熱打鐵迅速上市,然而等到要在上市方面“真槍實干”時,微醫卻明顯的慢下了腳步。據媒體報道,微醫在2018年完成5億美元Pre-IPO輪融資后,就已經傳出了上市消息,到了2019年,創始人廖杰遠也曾表示,“微醫已經準備好了IPO。”但是直到2020年,市場也未等來微醫的IPO。

2020年1月初,為推進“三醫聯動”業務戰略,微醫舉牌A股上市公司易聯眾,并增持成為第二大股東,此舉被市場解讀,微醫想通過借殼方式登錄資本市場,但是此后微醫沒有繼續操作。3月,微醫再傳赴港IPO,后也不了了之。相關人士透露,微醫的IPO放緩,主要受瑞幸財務造假事件影響,瑞幸上市時的聯席主承銷商之一瑞信也是微醫港股上市的聯席保薦人,伴隨著瑞幸事件的發生,瑞信不再擔任微醫的聯席保薦人,使得IPO進程延后。

選擇今年上市的微醫似乎把握住了一個好的時機。疫情的出現讓移動醫療市場“流量井噴”,線上問診成為防疫期間患者獲得醫療服務的主要方式。與此同時,監管層也把互聯網醫療服務正式納入醫保,加速了互聯網醫療市場迅速爆發。相關機構預計,隨著用戶逐漸養成移動端獲取醫療服務的習慣,未來互聯網醫療、醫藥電商的市場規模將持續增長。

在此背景下,互聯網醫療企業相繼開展在線問診等服務,積累了大量C端客戶群體,并培養了客戶線上“尋醫問藥”的用戶習慣。有評論指出,三年以來,微醫一直被傳上市,但是,直到今天才是它最好的時候。

三年虧損20億 盈利困境難破

互聯網醫療賽道不缺資本故事,在微醫放慢IPO腳步之時,競爭對手們卻在不斷發力。2020年,疫情之下的京東健康“乘勝追擊”在港交所上市。再往前追溯,2014年主打醫藥電商的的阿里健康已在港交所上市。2018年,主打在線診療的平安好醫生也在港交所上市。如果微醫能順利上市,將成為繼京東健康、阿里健康、平安好醫生后的互聯網醫療“第四股”,港股也集齊了這個賽道下的四個故事,這也給“后來者”微醫提出挑戰,如何找到醫療服務的“創新處方”,在商業模式上打造護城河?

微醫2010年成立于上海,前身是掛號網,主要提供涉及醫院預約掛號、電子病歷等就醫流程優化服務。2015年,掛號網正式更名為微醫。截至2020年3月,微醫擁有12家實體醫療機構和22家互聯網醫院。目前微醫的核心業務覆蓋醫療、醫藥、醫檢、健保等領域,成為覆蓋“互聯網+醫療健康”全產業鏈的數字健康平臺。

值得一提的是,雖然微醫成立較早,發展中也在通過不斷轉型找尋好的變現方式,但是業務模式上迄今為止沒有有力的盈利點。據公開披露,微醫的營收主要來自兩大板塊,醫療服務和健康維護服務,這兩大業務在2020年的營收占比分別為38.6%、61.4%。

對比同行的表現不難看出,現階段幾個競爭者的營收結構較為穩定:阿里健康和京東健康的收入主要來自醫藥電商和健康消費品;平安好醫生的公開信息顯示,目前在與商業保險合作,銷售會員制產品,這部分也正在成為其核心業務板塊在線醫療服務的主要收入來源之一。“背靠大樹好乘涼”,靠著強大背景,幾個“富二代”平臺基本不用發愁發展。從三家財報來看,阿里健康2020年上半年實現扭虧為盈,經調整后凈利潤為4.36億,京東健康同期經調整后凈利潤為3.70億,相比之下,平安好醫生2020上半年經調整凈虧損為2.08億元,全年經調整后凈虧損5.19億元。

與阿里健康和平安好醫生的醫療電商和在線診療相比,微醫提供的服務支撐度有限。在線售賣藥品和其他服務上,微醫需要與第三方合作,利潤的很大部分被分配。而提供的醫療服務和健康服務上,雖然模式較新,但是與競品相比同質性較高、優勢并不突出,加之目前處于市場教育初期,很難推動C端用戶為此長期買單,整體而言微醫在盈利上存在困境,需要突圍。

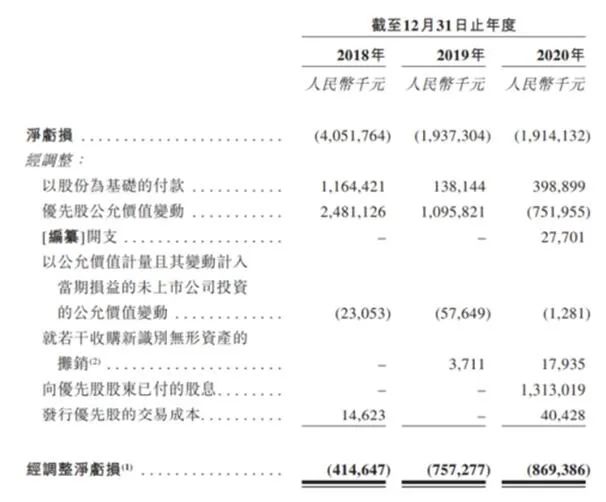

財務數據也透露了這一點,整體上看,微醫的盈利狀況并不可觀。根據招股書顯示,過去三年,微醫年內虧損分別為40.52億元、19.37億元、19.14億元,經調整凈虧損分別為4.15億元、7.57億元、8.69億元,這么算下來,微醫三年累計虧損79億元,經調整凈虧損累計達20.41億元。業內人士分析,微醫連年虧損的主要原因在于互聯網醫療無法覆蓋線下住院所涉及的所有項目,線上實現的場景在醫療服務整個流程中占比較小。

圖片來源招股書

疫情以來,互聯網醫療行業競爭越來激烈,沙利文數據顯示,中國數字醫療服務市場規模預計將從2019年232億元增長到2030年7,395億元,復合年增長率達到37.0%。整個賽道,前有阿里健康、京東健康等頭排兵不斷壯大,后有字節跳動、美團、拼多多等互聯網新秀競相入局,對微醫來說,如果盈利模式上一直堪憂,那么微醫上市后的前景也難言樂觀。

原標題:《連虧的微醫赴港上市:資本求變現 能否撐起百億估值?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司