- +1

買基金虧錢,真的是這一屆基民不行嗎?

原創(chuàng) 胡一帆 遠(yuǎn)川投資評(píng)論 收錄于話題#遠(yuǎn)川資管報(bào)道部60#基金29

作者:胡一帆

編輯:儲(chǔ)松竹

出品:遠(yuǎn)川資管報(bào)道部

公募一哥張坤再次引發(fā)了熱議。根據(jù)最新的年報(bào)數(shù)據(jù),易方達(dá)藍(lán)籌精選去年收益率超95%,給投資人賺取的利潤(rùn)高達(dá)181億元,而某平臺(tái)發(fā)布的基金診斷數(shù)據(jù)卻顯示,近一年70%以上的當(dāng)前持有者虧損幅度超過(guò)5%[1]。

張坤并不是個(gè)例。近一年業(yè)績(jī)表現(xiàn)好的葛蘭、劉彥春、趙詣等人的基金,持有人也大多處于虧損狀態(tài)。下表參照某平臺(tái)的數(shù)據(jù),選擇近一年業(yè)績(jī)表現(xiàn)最好的10只百億公募產(chǎn)品。

數(shù)據(jù)顯示,在近一年收益最高的幾只百億產(chǎn)品中,在當(dāng)前持有人中,只有少數(shù)收獲了盈利。同時(shí),反映出一個(gè)有趣的事實(shí):短期人氣越是高的基金經(jīng)理,持有人虧損的占比越大。這個(gè)反常的現(xiàn)象,引發(fā)了我們的思考:為何近一年基金賺錢,基民卻大多虧損?對(duì)于個(gè)人投資者究竟該如何獲得更好的“持有收益”?

01. 虧損:渠道的鍋?

支付寶基金診斷功能對(duì)基金的持有者做了盈虧分析。其中,虧損5%以上的用戶主要有以下幾個(gè)投資壞習(xí)慣:定投放棄、追漲殺跌、持倉(cāng)時(shí)間短、頻繁買賣。這些常見的散戶式交易行為,以往大多在股市中見到,而現(xiàn)在卻成為了基民虧損的主因。

來(lái)源:易方達(dá)藍(lán)籌精選用戶盈虧分析

基金投資本質(zhì)上是通過(guò)產(chǎn)品持有了一攬子“股票”,其漲跌規(guī)律和股市同出一轍。個(gè)人投資者對(duì)權(quán)益投資沒有正確的認(rèn)識(shí),無(wú)論是“炒股”還是“炒基金”,市場(chǎng)的波動(dòng)放大了他們追求“短期暴富”的人性。于是,每一次結(jié)果總是驚人的相似---投資人大多以虧損收?qǐng)觥u003c/p>

然而,基民的虧損看似只是“非理性”的投資行為所導(dǎo)致的,實(shí)質(zhì)上背后還有一個(gè)被忽視的重要原因:渠道推薦基金的機(jī)制。

當(dāng)新基民打開代銷渠道的APP,主界面上通常都會(huì)有基金排行、精選板塊、優(yōu)秀基金經(jīng)理等模塊。無(wú)論點(diǎn)進(jìn)哪個(gè)推薦系列,基金產(chǎn)品都是按照“近一年”、“近1個(gè)月”等一系列帶“近”字的短期收益排序。這給投資經(jīng)驗(yàn)不足的用戶帶來(lái)一個(gè)誤區(qū):選基金和買銀行固收理財(cái)一樣,只需要挑短期收益高的就行。

渠道則迎合廣大用戶“想賺快錢”的需求,主推短期表現(xiàn)好的基金,同時(shí)賺上一筆豐厚的代銷收入。在這種推薦機(jī)制下,短期表現(xiàn)越好的基金,越容易被推薦給基民。然而,這類產(chǎn)品往往屬于主題風(fēng)格鮮明、進(jìn)攻性較強(qiáng)的一類,在遇到風(fēng)格切換或市場(chǎng)回調(diào)的時(shí)候,可能就會(huì)產(chǎn)生較大的回撤[2]。

基民在渠道“推薦機(jī)制”的引導(dǎo)下,加上對(duì)基金投資有一定的“認(rèn)知偏差”,不知不覺就陷入了“追漲殺跌”的惡性循環(huán)之中,最終導(dǎo)致看似短期基金在賺錢、但大多持有人虧損的情形。這種現(xiàn)象的背后實(shí)際上反映了基金公司、渠道、基民三者不同立場(chǎng)之下的矛盾。

基金公司在推廣產(chǎn)品、基金經(jīng)理的過(guò)程中處于相對(duì)“弱勢(shì)”的地位。因?yàn)樗麄冸y以直接將信息傳遞給廣大基民,往往需要借助渠道的“傳播”。這也就意味著,用戶能了解到什么基金、買什么產(chǎn)品通常不是他們所能決定的。

相比之下,在“賣基金”這件事上,渠道有更大的“話語(yǔ)權(quán)”。以銀行、券商為主的傳統(tǒng)代銷渠道,通常會(huì)是“新基金”首發(fā)的主戰(zhàn)場(chǎng),而互聯(lián)網(wǎng)代銷平臺(tái),因?yàn)橛泻A康挠脩袅髁孔鳛橹危瑒t扮演了“基金超市”的角色。

作為“基金超市”,渠道有自己的“小算盤”,把短期漲得好的產(chǎn)品陳列在“最顯眼”的位置上,通常會(huì)更吸引基民的目光,銷量自然會(huì)更好。更何況,金融市場(chǎng)通常是“三年不開張,開張吃三年”,乘著行情好,多賣點(diǎn)基金,多賺點(diǎn)代銷收入,它不香嗎?

對(duì)于基民來(lái)說(shuō),由于缺乏科學(xué)的投資觀念,對(duì)權(quán)益投資沒有合理的預(yù)期,錯(cuò)誤地認(rèn)為:股票基金收益是均勻上漲的,選短期漲得好的基金,能夠賺快錢。最終,在“基金超市”的推波助瀾下,順從了人性“追漲”的弱點(diǎn),買入短期漲幅巨大的基金,成為了被收割的“韭菜”。

于是,這三者演變成一個(gè)循環(huán)體系:基金公司發(fā)行產(chǎn)品——渠道受限,基民無(wú)法第一時(shí)間觸及——股市行情好,產(chǎn)品凈值大漲——渠道主推表現(xiàn)好的產(chǎn)品——基民追高買入——行情調(diào)整,產(chǎn)品凈值回撤——基民虧損。在這種循環(huán)體系下,渠道的基金推薦機(jī)制,無(wú)意中傷害到了投資者。

這背后是渠道“投顧”思維的缺失,在短期利益面前,迎合了基民“賺快錢”的需求,卻沒有站在投資人“持有收益”的角度來(lái)進(jìn)行推薦。最終,造成了當(dāng)前“基金賺錢,基民虧損”的局面。這一現(xiàn)象是當(dāng)前無(wú)法調(diào)和的矛盾,那對(duì)于普通基民在認(rèn)識(shí)到這一現(xiàn)實(shí)后,在選擇基金的時(shí)候,需要注意哪些問(wèn)題呢?

02. 兩類基金,更適合普通人

個(gè)人投資者在買基金時(shí),通常會(huì)遇到兩個(gè)問(wèn)題:1、不知道怎么選。2、拿不住。

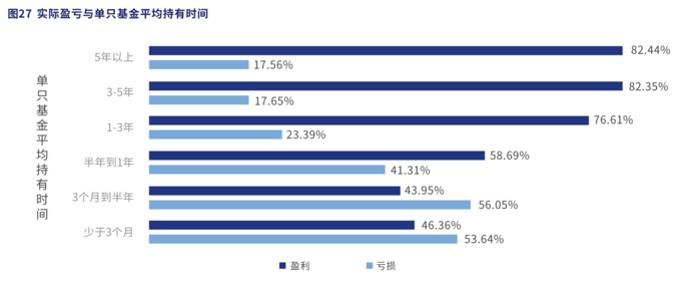

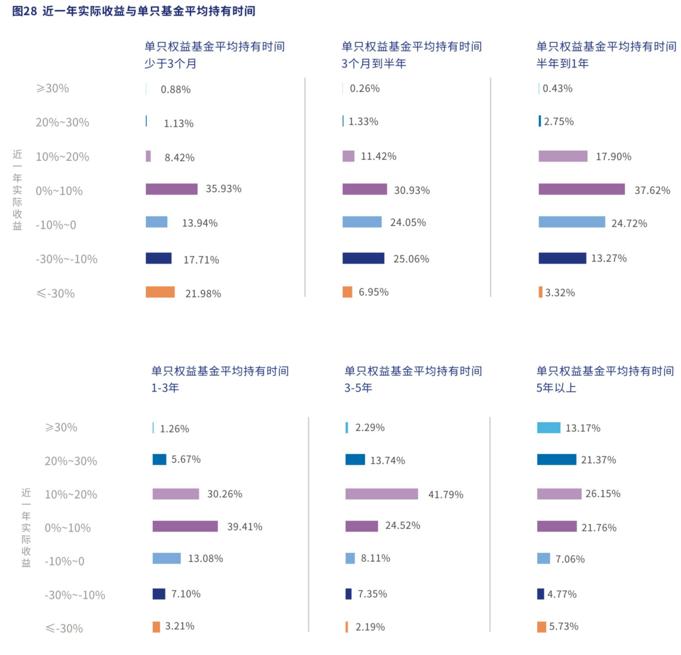

在當(dāng)前這種市場(chǎng)環(huán)境下,看排名、短期收益來(lái)選基金,并不是特別合理的方式。一種較為理性的選擇是:分散持有長(zhǎng)期業(yè)績(jī)優(yōu)秀的基金經(jīng)理,同時(shí),用較長(zhǎng)的“持有期”去化解短期的“浮虧”。

去年行業(yè)發(fā)布的《白皮書》顯示,持有基金時(shí)間小于半年的投資者,虧損概率大于50%,而如果持有期大于3年,虧損概率將縮小至20%以內(nèi)。只要把持有基金的時(shí)間拉長(zhǎng),基民虧損的概率會(huì)降低,獲得高收益的比例將上升,如果再選擇實(shí)力靠譜的基金經(jīng)理,用“長(zhǎng)錢”去匹配優(yōu)秀的基金產(chǎn)品,凈值新高或許只是時(shí)間問(wèn)題。

數(shù)據(jù)來(lái)源:《權(quán)益類基金個(gè)人投資者調(diào)研白皮書》

然而,大家往往道理都懂,但在劇烈波動(dòng)的市場(chǎng)下卻很難保持淡定。普通投資者通常有這樣的感受:買基金,要成為“時(shí)間的朋友”說(shuō)起來(lái)容易,執(zhí)行起來(lái)太難了。對(duì)此,在面對(duì)買基金“拿不住”的問(wèn)題上,我們介紹兩類產(chǎn)品,幫助大家解決投資中的這一痛點(diǎn)。

第一類是帶“鎖定期”的基金。權(quán)益投資不同于銀行固收理財(cái),收益并不是均勻分布的,“鎖定期”實(shí)際上是幫助持有人,用更長(zhǎng)的投資期限去兌現(xiàn)未來(lái)的投資價(jià)值。下表展示了規(guī)模大于5億、“鎖定期”在3個(gè)月以上且近期可申購(gòu)的混合型基金。

不難發(fā)現(xiàn),如果個(gè)人投資者在這些基金成立時(shí)買入,在“鎖定期”內(nèi)都能獲得正的平均收益。“鎖定期”讓持有人不再“管不住手”、“追漲殺跌”,用踏踏實(shí)實(shí)持有的方式,躺贏那些追入短期高收益基金的投資者。

第二類是“低波動(dòng)、低回撤”的產(chǎn)品。普通投資者“拿不住”基金通常是因?yàn)閮糁挡▌?dòng)太大,比如最近的熱門基金易方達(dá)藍(lán)籌,雖然去年漲幅翻倍,但一個(gè)20%左右的回撤,直接讓超過(guò)70%的持有者虧損,普通人很難淡定持有這樣高波動(dòng)的產(chǎn)品。這個(gè)時(shí)候不妨用好的“持有體驗(yàn)”來(lái)解決“拿不住”的問(wèn)題。

這些產(chǎn)品屬于靈活配置型和混合債券型,相比股票型基金,債券配置會(huì)相對(duì)較多,“防御”屬性較強(qiáng),即使在2018年的大熊市中,不少產(chǎn)品仍然獲得了正收益。這一類“低波動(dòng)”的產(chǎn)品,在短期收益方面并不突出,優(yōu)點(diǎn)在于:回撤控制得好、長(zhǎng)期復(fù)利收益也不差,讓投資者有較好的持有體驗(yàn),從而更容易拿住產(chǎn)品。

總結(jié)一下,普通人在現(xiàn)實(shí)中選基金,不應(yīng)該僅關(guān)注“短期收益”,而應(yīng)該選擇好的基金經(jīng)理,用較長(zhǎng)的“持有期”去獲得更好的長(zhǎng)期回報(bào)。而帶“鎖定期”、“體驗(yàn)好”的基金正是解決了普通人“拿不住”基金的痛點(diǎn),幫助投資者獲得更好的“持有收益”。

03. 總結(jié)

過(guò)去幾年,新基民的瘋狂入市迅速“養(yǎng)肥”了網(wǎng)上代銷渠道。行業(yè)的數(shù)據(jù)顯示,從2014-2020年,通過(guò)獨(dú)立銷售機(jī)構(gòu)及互聯(lián)網(wǎng)平臺(tái)渠道購(gòu)買基金的用戶占比提升了近18%[3],渠道的“話語(yǔ)權(quán)”與日俱增。在熱門基金的推薦機(jī)制下,“基金賺錢,基民不賺錢”一直是行業(yè)內(nèi)的一大痛點(diǎn)。

作為個(gè)人投資者,我們雖然無(wú)法改變這樣的機(jī)制,但可以做到以下幾點(diǎn),避免成為被收割的“韭菜”。

1. 理性投資,正視自己“人性”的弱點(diǎn),對(duì)投資收益有合理的預(yù)期,避免追漲熱門基金。

2. 用長(zhǎng)“鎖定期”的產(chǎn)品來(lái)實(shí)現(xiàn)長(zhǎng)期投資,從而獲得更好的“持有收益”。

3. 選擇“低波動(dòng)、低回撤”,“持有體驗(yàn)”更好的基金產(chǎn)品,匹配自己的風(fēng)險(xiǎn)偏好,享受復(fù)利回報(bào)。

全文完。感謝您的耐心閱讀。

參考資料:

[1] 《持有人盈虧分布圖曝光,追逐坤坤、嵩嵩、蘭蘭的你們還好嗎?》(上海證券報(bào),2021/3/20)

[2] 看“排名”選基金,靠譜嗎? (公眾號(hào):興證全球基金,2021/3/5)

[3] 基金代銷行業(yè)深度報(bào)告:大時(shí)代開啟,新興渠道崛起 (開源證券高超,2021/1/29)

原標(biāo)題:《買基金虧錢,真的是這一屆基民不行嗎?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司