- +1

威高骨科:市場份額居全行業第五,面臨集采降價等風險

科創板上市委員會于2021年2月25日審議通過了山東威高骨科材料股份有限公司(以下簡稱“威高骨科”或“公司”)的首發上市申請。公司計劃發行不超過4141.42萬股,擬募集資金18.81億元,用于骨科植入產品擴產、研發中心建設以及營銷網絡建設等項目。

目前,國內骨科植入醫療器械市場仍由外資企業主導,威高骨科在國內企業中市場份額領先。但另一方面,公司面臨著骨科耗材集中采購降價、研發投入占比較低以及銷售費用率高于同業等風險。

骨科醫療器械市場份額領先 關節產品產銷率下降

威高骨科是港股上市公司威高股份的子公司。本次發行前,威高骨科實際控制人陳學利持有公司90.17%的股份。

威高骨科主營業務為骨科醫療器械的研發、生產和銷售,主要產品包括骨科植入醫療器械以及骨科手術器械工具。根據公司招股書援引的標點信息數據,2019年,威高骨科在國內骨科植入醫療器械領域的整體市場份額位居國內廠商第一、全行業第五。

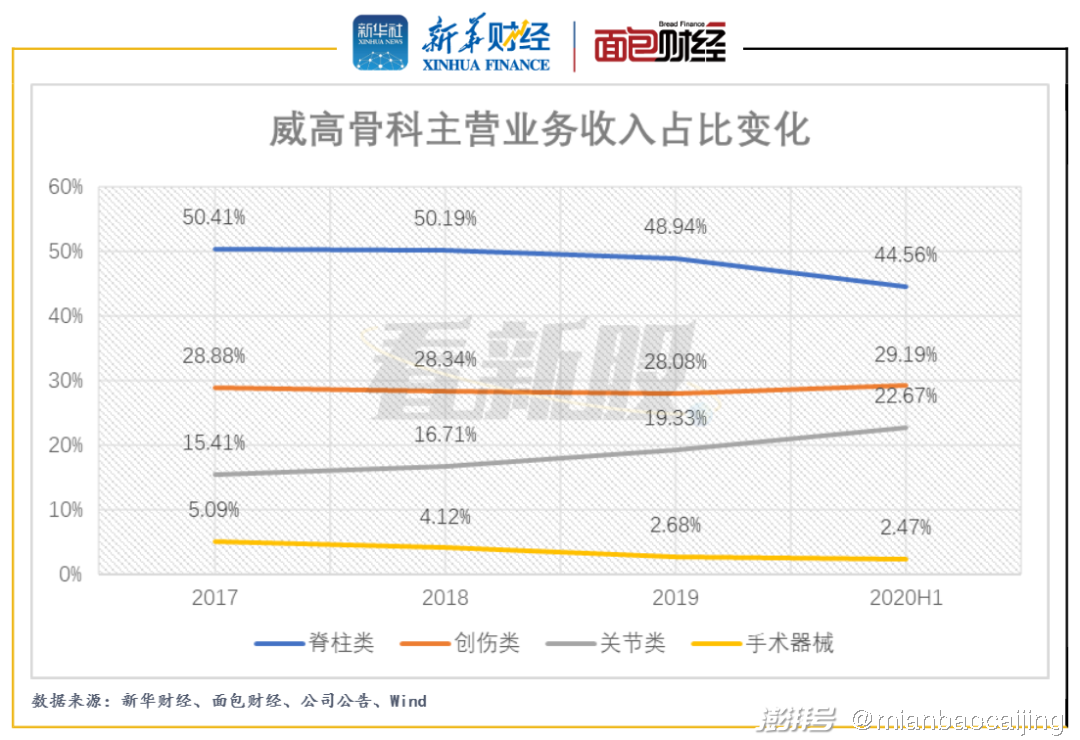

2020年上半年,威高骨科脊柱類、創傷類、關節類、手術器械產品的主營業務收入占比分別為44.56%、29.19%、22.67%和2.47%。從歷年變化來看,公司脊柱類、手術器械產品的主營業務收入占比呈下降趨勢,創傷類保持穩定,關節類逐年上升。

圖1:2017年至2020年上半年威高骨科主營業務收入占比變化

值得一提的是,威高骨科2017年至2019年關節類產品產銷率持續下降,分別為109.14%、79.40%和58.41%。公司解釋主要系關節類產品起步較晚,2017年9月收購海星醫療后,公司關節產品線得到有效完善,并在2018年至2019年取得多項關節產品注冊證,關節產品線大幅更新換代。為擴大產品推廣,快速形成市場覆蓋,公司加大了關節產品的生產規模。

業績增長受益于行業發展

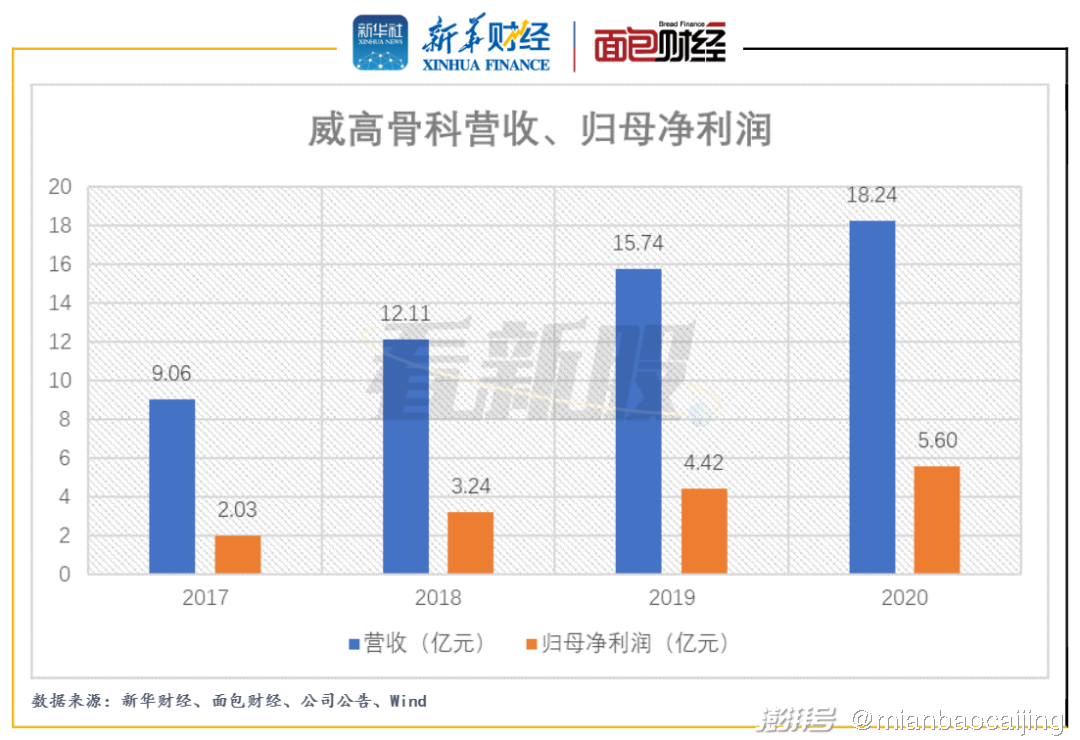

2017年至2020年,威高骨科營業收入從9.06億元上升至18.24億元、歸母凈利潤從2.03億元上升至5.60億元,年均復合增速分別為26.27%和40.25%。其中,公司2020年營收、歸母凈利潤同比增速分別為15.87%和26.68%,增速低于過去三年的復合增長率。

圖2:2017年至2020年威高骨科營業收入、歸母凈利潤

對于2021年一季度的業績,威高骨科預計實現營收3.77億元,同比增長29.93%;實現扣非后歸母凈利潤1.17億元,同比增長68.26%。

威高骨科過去幾年較快的業績增長主要受益于國內骨科植入醫療器械整體市場規模的上升。數據顯示,我國骨科植入醫療器械市場規模從2015年的164億元上升至2019年的308億元,年均復合增速為17.06%。

圖3:2015年至2019年中國骨科植入醫療器械市場規模

從2019年國內骨科領域各細分市場的市場份額分布來看,創傷類、脊柱類、關節類、其他類分別占比29.80%、28.23%、27.77%和14.20%。外資企業仍然占據主導地位,市場份額超過60%。2019年,國內骨科植入醫療器械市場份額排名前4的企業分別是強生、美敦力、捷邁、史賽克,威高骨科排名第5。

留意集采降價、銷售費用率高于同業等風險

威高骨科面臨的風險包括骨科耗材集中采購降價、研發投入占比低于同業以及銷售費用率較高等。

國務院辦公廳于2019年7月印發《治理高值醫用耗材改革方案的通知》,在高值醫用耗材領域探索帶量采購。隨后,江蘇、安徽、福建等省份針對冠脈支架、骨科耗材等產品進行試點。威高骨科在招股書中披露,根據公司目前的中標情況,中標價格較相關產品帶量采購前的陽光掛網價出現了一定比例的降幅,主要集中在40%-65%之間。相關產品入院價格下降導致公司出廠價下跌,進而可能影響公司利潤水平。

2020年11月,國家組織冠脈支架集中帶量采購中選結果公布。相比于地方試點,國家組織的統一集中采購中購買方擁有更強的議價能力,導致產品價格降幅更大。與2019年相比,相同冠脈支架產品平均降幅達93%。骨科耗材由于產品臨床使用量大、產品單價較高,未來大概率也會進行國家集中采購,面臨著進一步降價的風險。

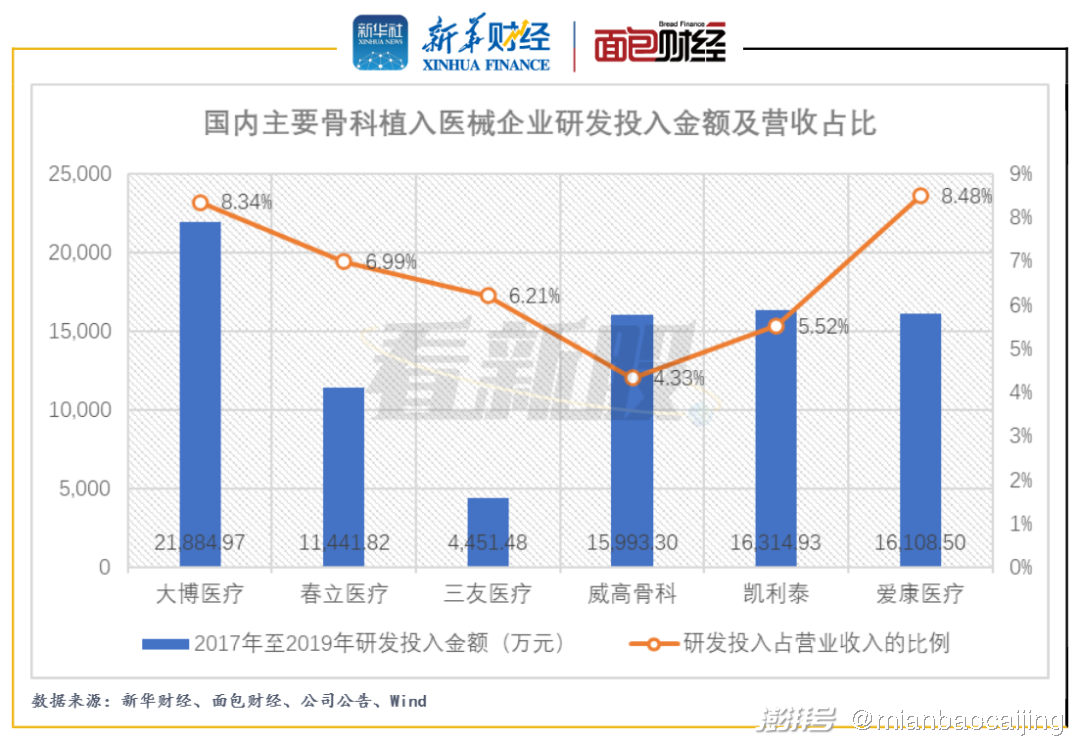

另外值得注意的是,威高骨科研發投入金額占比持續較低,可能影響其長期競爭力。數據顯示,2017年至2019年,威高骨科累計研發投入占累計營業收入的比例為4.33%,低于國內其他同行業可比上市公司。

圖4:國內主要骨科植入醫療器械企業研發投入金額及營收占比

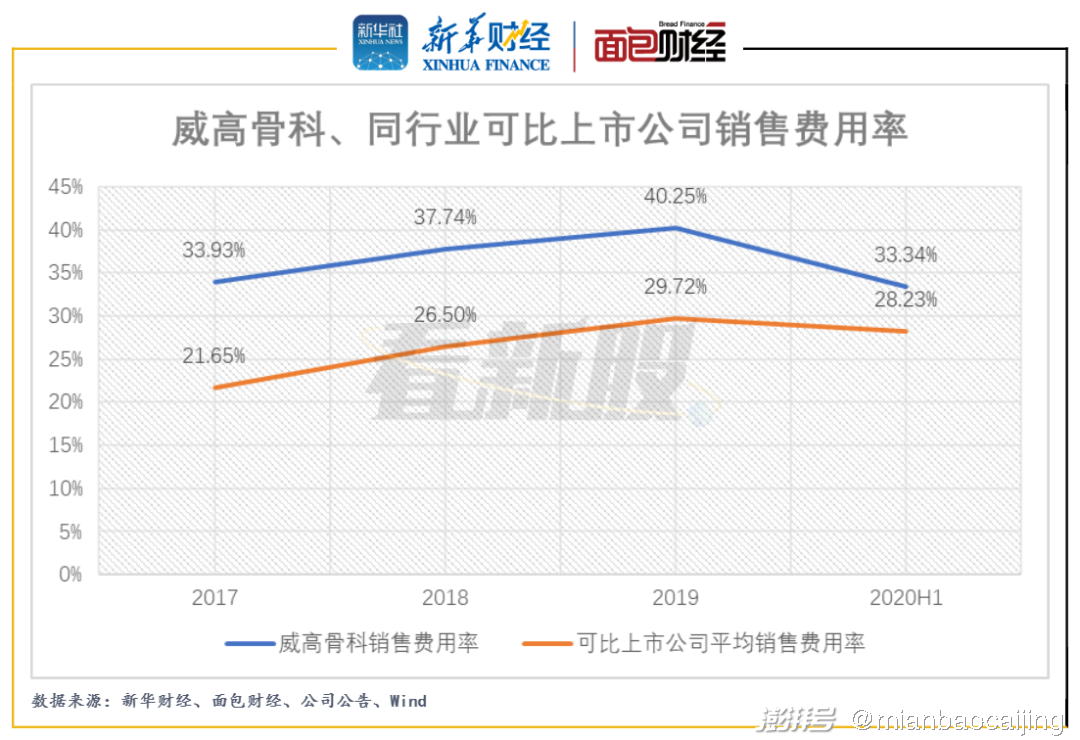

此外,威高骨科近幾年銷售費用率持續較高。數據顯示,威高骨科2017年至2019年的銷售費用率分別為33.93%、37.74%、40.25%,均大幅高于同行業可比上市公司。對于銷售費用率較高的問題,科創板上市委要求公司說明銷售費用率、銷售人員薪酬水平遠高于同行業可比公司平均水平的原因和商業合理性,是否存在將其他性質的現金支出計入費用的情況。

圖5:2017年至2020年上半年威高骨科、同行業可比上市公司銷售費用率

募資將用于擴產及研發中心、營銷網絡建設

威高骨科此次上市擬募集資金18.81億元,其中10.62億元用于骨科植入產品擴產項目、3.01億元用于研發中心建設項目、5.18億元用于營銷網絡建設項目。

圖6:威高骨科上市募集資金用途

骨科植入產品擴產是最大的募投方向,該項目擬在現有廠區內新建脊柱、創傷、關節類骨科植入產品生產線,并對現有生產線進行技術升級改造。項目建成后,預計年新增脊柱類、創傷類、關節類骨科植入產品產能共667萬件。其中,關節類植入產品計劃新增產能25萬件,相比威高骨科2019年時已有產能39.39萬件增長63.47%。

考慮到威高骨科2017年至2019年關節產品產銷率持續下降,項目達產后能否順利消化產能仍需密切觀察。

【看新股】是由新華財經與面包財經共同打造的一檔以新股和次新股解讀為主要內容的欄目。新華財經是新華社承建的國家金融信息平臺,全面覆蓋全球股市、匯市和債市等金融市場,提供權威、專業、全面的金融信息服務。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司