- +1

2020年中國在線教育行業發展白皮書

原創 艾瑞 艾瑞咨詢

在線教育丨白皮書

核心摘要:

前言:2020年是教育行業的變革之年,艾瑞咨詢對在線教育行業重新進行了全面的復盤與梳理,對在線教育的核算范圍和口徑進行了相應調整,導致本報告中的在線教育市場規模與此前報告披露數據產生了一定差異。

市場規模:2020年在線教育行業市場規模同比增長35.5%至2573億元,整體線上化率23-25%。其中低幼及素質教育賽道、K12學科培訓賽道在線化進程加快是在線教育市場快速增長的最主要貢獻因素。

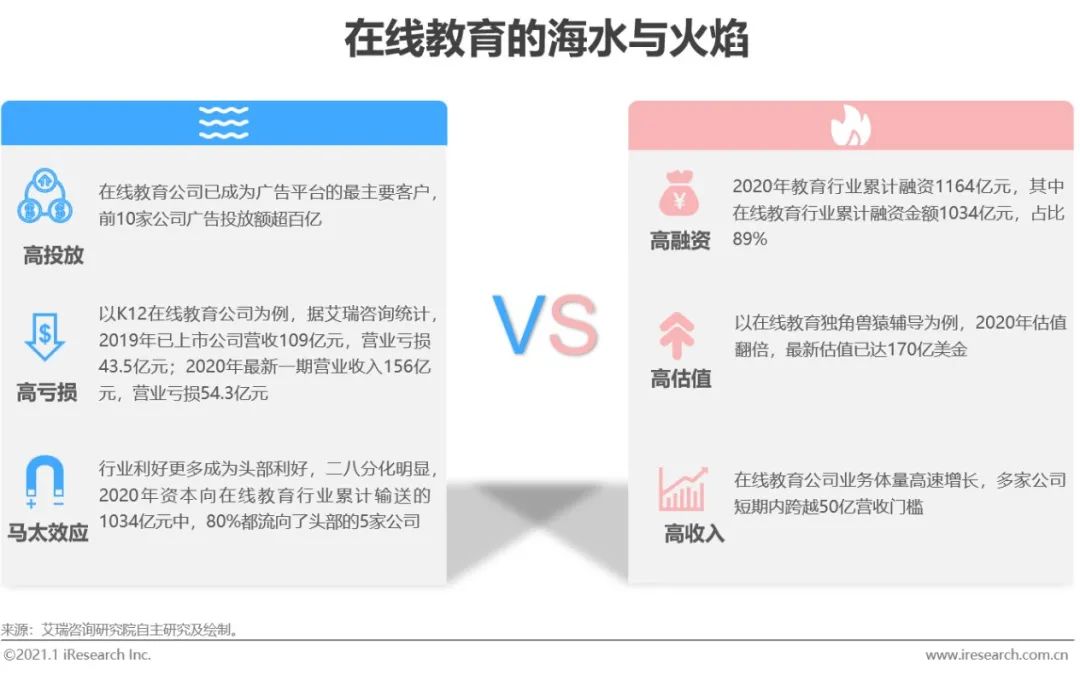

行業洞察:在線教育行業當前處于“一半是海水,一半是火焰”的狀態,受到追捧也充滿爭議。科技在教育領域持續縱深、ToB賽道百花齊放、互聯網+教育從流量邏輯走向融合與賦能邏輯,教育OMO按下快進鍵、教育資產證券化新階段開啟。“利潤無限好,只是近黃昏”,互聯網與資本正在重塑教育這一傳統而古老的行業,悶聲賺大錢時代結束,創業者們正在以虧損換增長、換市值。

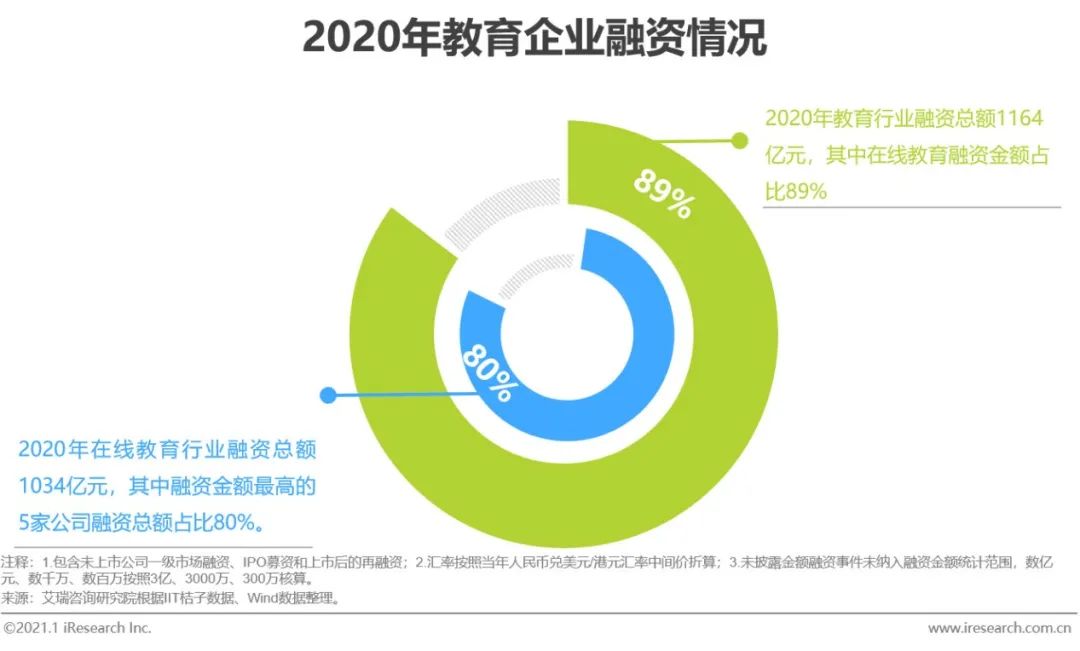

投融資:疫情下教育領域獲融資最多,而其中在線教育最受資本青睞。2020年教育行業累計融資1164億元,其中在線教育融資金額1034億元,占比89%。同時,行業馬太效應明顯,資本向在線教育行業累計輸送的1034億元中,80%都流向了頭部的5家公司。

K12近半壁江山,頭部份額提升

在線教育行業市場規模

2020年2573億元,增速35.5%,將透支一部分2021年的增長

據艾瑞咨詢統計核算,2020年中國在線教育行業市場規模2573億元,過去4年的CAGR達34.5%,其中低幼及素質教育賽道、K12學科培訓賽道在線化進程加快是在線教育市場快速增長的最主要貢獻因素。疫情影響下,低幼及素質教育領域的在線化范圍持續縱深,職業教育領域的在線化進程也在不斷加速,新的供給和需求不斷產生。但同時,2020年疫情外生沖擊加快了2020年的在線教育進程,將會透支一部分2021年的增速,艾瑞預計2021年在線教育行業同比增速將回落到20%左右。

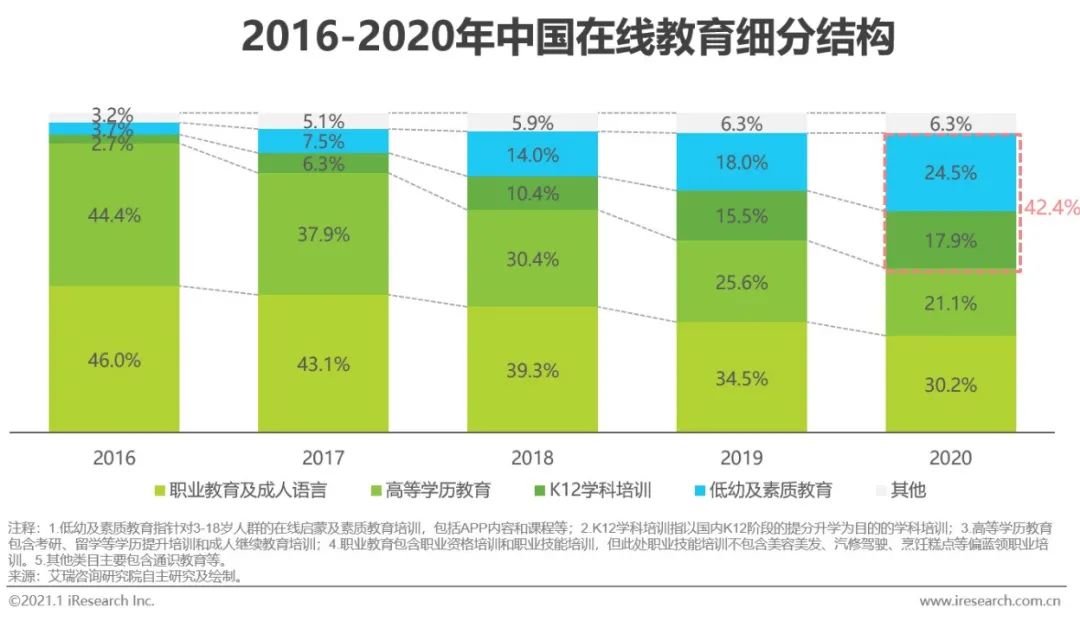

在線教育細分結構

低幼及素質教育、K12學科培訓市場份額不斷提升,2020年占比共42.4%,已近半數

低幼及素質教育、K12學科培訓近兩年在在線教育領域的市場份額持續擴大,2020年市場份額分別為24.5%和17.9%。艾瑞認為,需求側,隨著80/90后成為家長主流,國內教育理念向更加注重兒童綜合素養培養的方向轉變,低幼及素質教育賽道迎來發展的黃金期。供給側,低幼及素質教育、K12學科培訓的剛需性強,市場天花板高,更受創業者和資本青睞,在線化加速度更大。

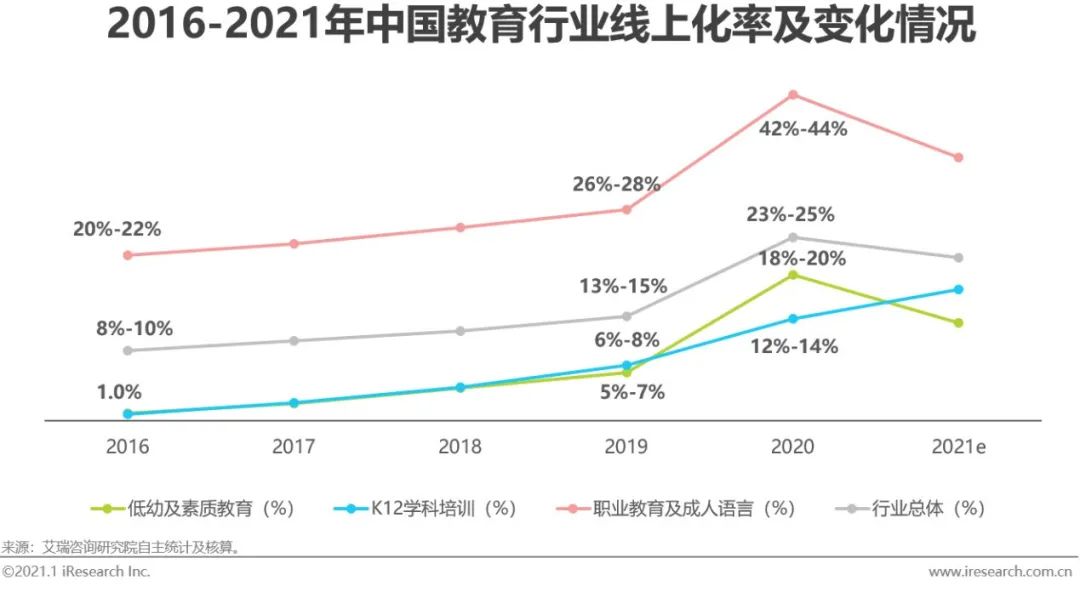

教育行業線上化率及變化

2016-2019年整體線上化率提升5個百分點至13%-15%,疫情催化下2020年整體線上化率23%-25%

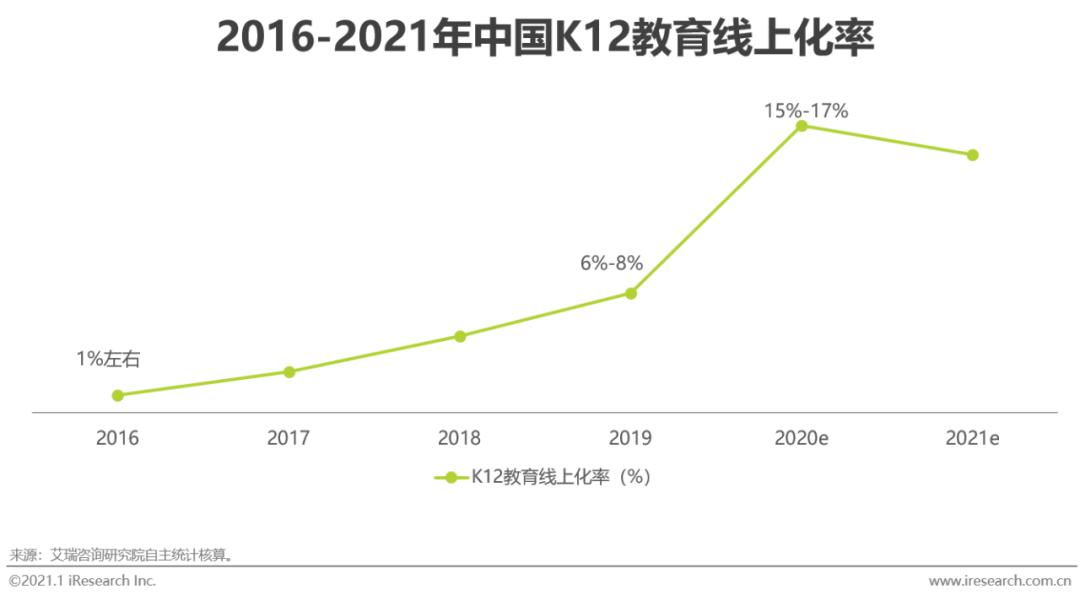

2016年之前,在線教育仍以錄播課形式為主,主要應用在高等教育和職業培訓等成人教育領域。2017年直播技術成熟為在線教育帶來規模化變現渠道,在線教育迎來加速發展期。從2016到2019年,教育行業線上化率從8%-10%提升5個百分點至13%-15%,平均每年提升約1.7個百分點。其中K12學科培訓、低幼及素質教育線上化率由此前的1%提升至5%-8%。2020年疫情影響下,一方面線上教育快速開采,同時線下教育規模大幅縮水,整體和細分市場的線上化率有較大提升。而隨著疫情影響減弱,居民教育生活回歸正軌,預計行業的線上化率會出現一定幅度下降。

在線教育企業圖譜

行業集中度

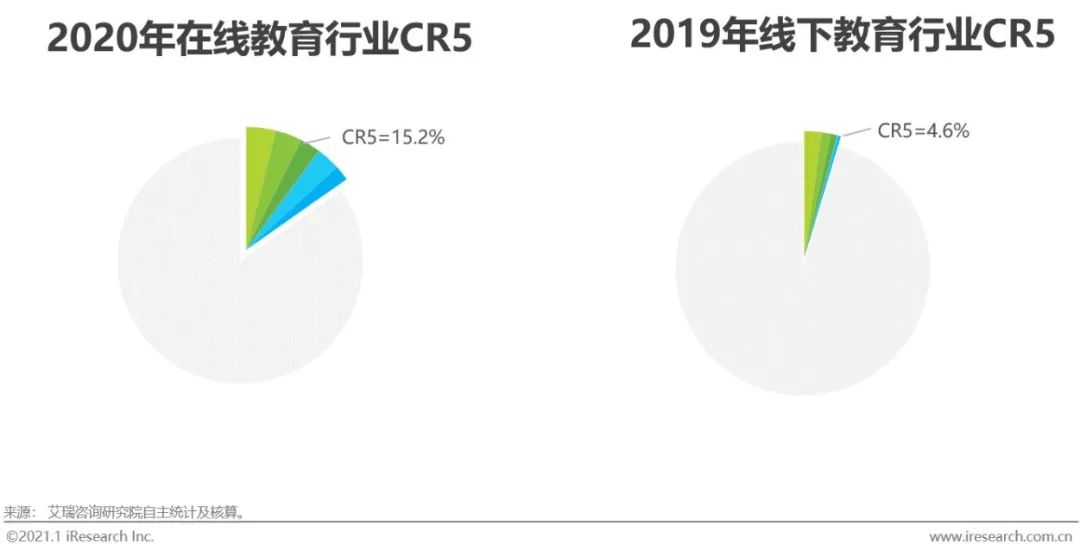

2020年在線教育行業CR5=15.2%,約為線下教育3.3倍

據艾瑞咨詢統計核算,2020年在線教育行業市場規模2573億元,其中營收前5的企業營收合計約392億元,CR5為15.2%。由于疫情外生沖擊影響較大,線下教育市場2020年的CR5不具代表性,而以2019年為基準計算的CR5約為4.6%。可見,在線教育的行業集中度顯著高于線下市場。

教育行業具有高度分散的屬性,與其他行業相比集中度偏低,但無論在線教育還是線下教育,都在向更加集中的方向變化,而2020年疫情對中小企業的沖擊也加速了一這變化。據艾瑞測算,2020年線下教育市場的CR5將提升3.5個百分點至8.1%左右。

海水火焰共存,證券化迎新征程

一半是海水,一半是火焰

需求旺盛,但仍靠資本輸血;變現模式成熟,但普遍虧損

疫情下的在線教育行業再次成為焦點與熱點,頭部玩家進一步加大投放力度跑馬圈地,以虧損換增長,資本源源不斷輸血支持,融資金額不斷攀高。但火熱的在線教育賽道的背后,一半是高增長高融資額的火熱景象,一半是獲客成本不斷提高、行業普遍虧損、距離規模化盈利尚有較長距離、中小玩家生存更加困難的殘酷現實。

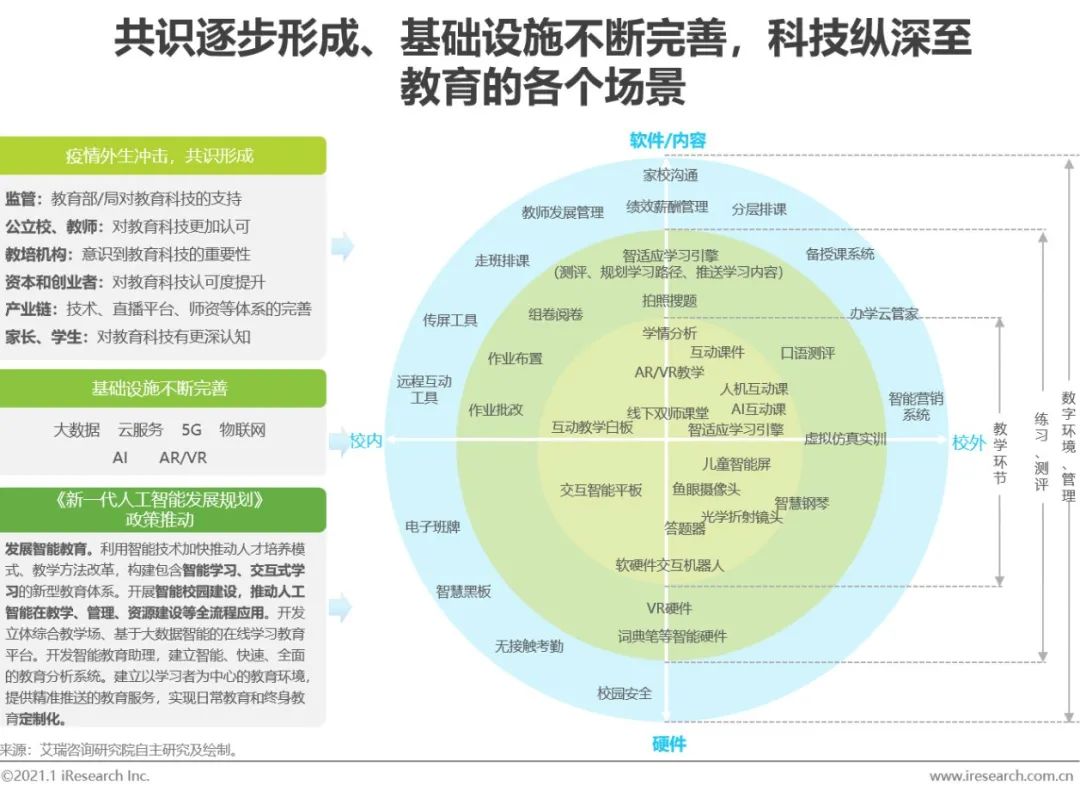

科技在教育領域持續縱深

從管理到教學,從職業培訓、K12到素質教育,科技持續縱深

To B賽道百花齊放

行業逐步走向成熟和分工深化,To B市場空間被打開

隨著我國教培行業不斷走向成熟,行業分工亦不斷深化和細化。培訓機構可以聚焦自己的核心能力開展辦學工作,而非核心能力則可通過向其他to B機構采購的方式獲取;To B機構也快速成長起來,扮演著賦能者的角色,課程內容、招生、師訓、直播系統、管理系統等產品及服務大量涌現。隨著一二線城市成為紅海,具有教研和師資優勢的機構通過to B模式輸出課程實現市場下沉;此外,隨著云服務發展成熟以及疫情對直播課需求的催化,大量提供直播授課系統等PaaS/SaaS服務的機構迅速成長起來,成為各種會展上的主力軍。

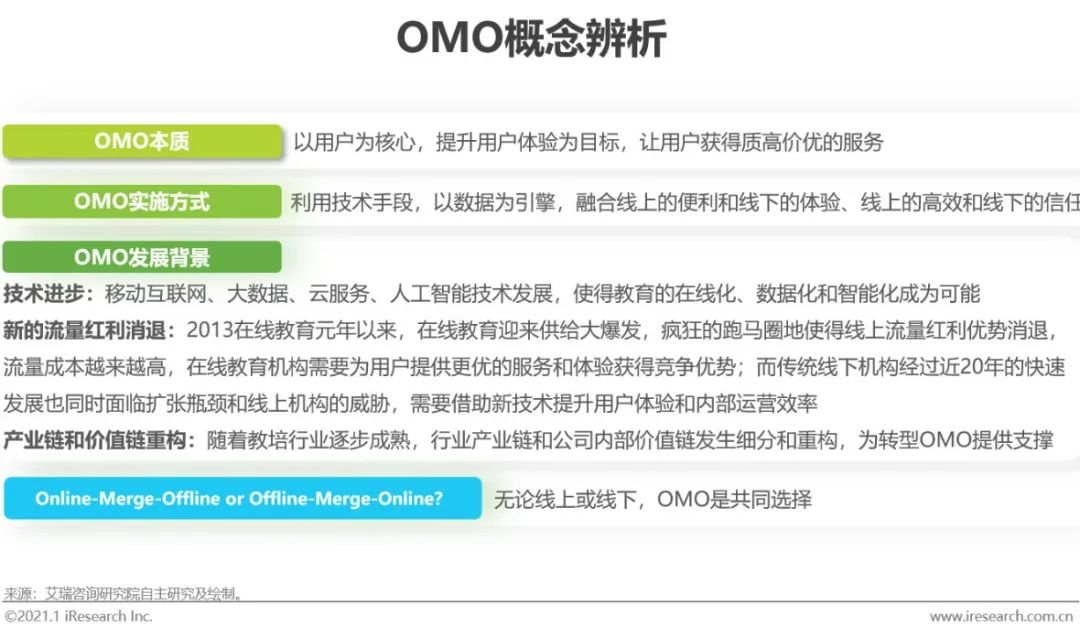

疫情外生沖擊,教育OMO按下快進鍵

OMO概念:以用戶為核心、數據為引擎,對資源進行重構和配置,使線上線下服務互為延伸,提升用戶體驗和運營效率

2017年9月,李開復博士在“尋找中國創客”活動中,正式提出了OMO(Online-Merge-Offline)的概念,即線上線下融合。OMO是伴隨技術進步、新的流量紅利消退、產業鏈和價值鏈重構而產生的新業態,在零售領域OMO即新零售已較為成熟,但在教育領域,OMO還處于比較初級的階段,缺乏明確定義。在閱讀大量資料并分析典型企業的OMO轉型案例后,本報告嘗試對OMO的概念進行界定:以用戶為核心、數據為引擎,對資源進行重構和配置,使線上線下服務互為延伸,提升用戶體驗和運營效率。

頭部公司正獲得更多獎勵

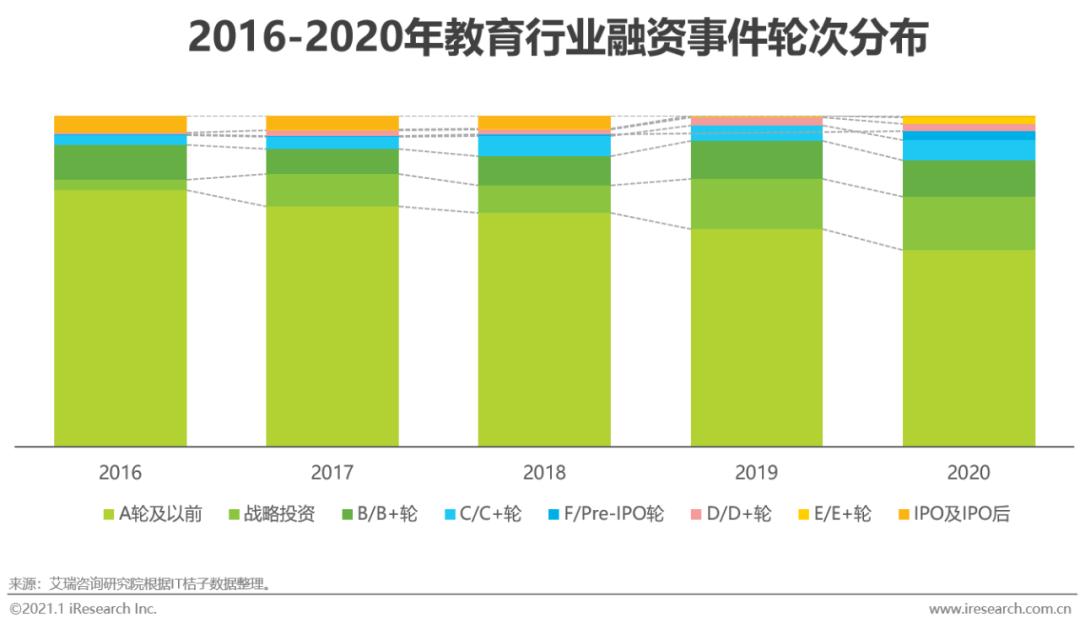

頭部企業巨額融資儲備糧草,投融資市場二八分化嚴重

《從0到1》中寫到,“還沒有哪個產業能重要到只要參與其中就能建立卓越的企業”,火熱的在線教育賽道亦是如此,行業的利好正越來越成為對頭部企業的利好。反映到投融資市場,一個明顯的現狀就是頭部企業估值更高、議價能力和吸金能力也更強。2020年在線教育企業融資總額1034億元,其中融資金額最高的5家公司融資總額達827億元,占比80%,其中好未來和猿輔導2020年融資金額分別達333億元(48億美元)和243億元(35億美元)。

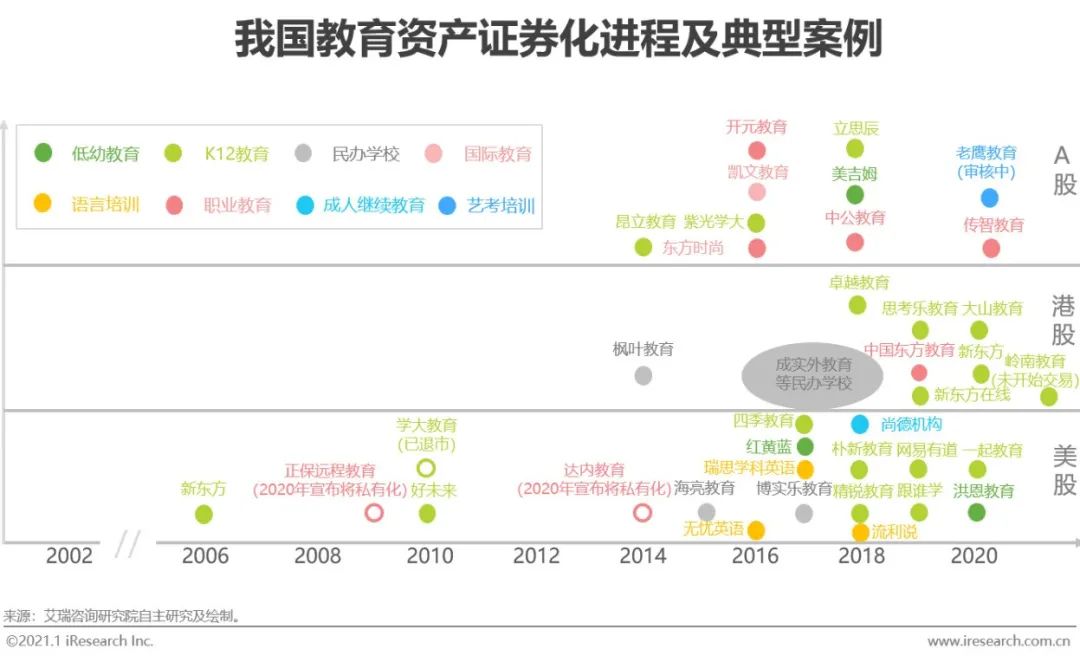

教育資產證券化新階段開啟

我國教育資產證券化歷程可大體分三個階段:第一階段,2010年至今的美股上市潮。2006年新東方美股上市開啟了我國教育公司赴美上市先河,2010年,以好未來、學大教育為代表,掀起我國教育公司赴美上市熱潮;第二階段,2014年至今的A股并購潮。教育資產因權屬不清、財務核查困難等問題很難在A股證券化,2013年從上海開始,政策趨勢向好,但仍很難在A股IPO,很多教育資產通過被并購實現證券化;第三階段,2017年至今的港股上市潮。2014年開始,陸續有民辦學校赴港上市,并在2017年后迎來高峰期。2018年,以卓越教育為代表,又陸續有K12培訓機構赴港上市。近兩年,隨在線教育行業商業模式逐漸走向成熟,進入到證券化階段,在線教育公司開始密集赴美上市,如跟誰學、網易有道等。而在A股,隨民促法獲通過、A股市場化改革不斷推進,出現了首例職業教育公司IPO上市案例,教育資產證券化將迎來新的發展階段。

K12百舸爭流,低幼千帆競發

K12在線教育的冰與火

萬億市場規模、低線上化率的高想象空間

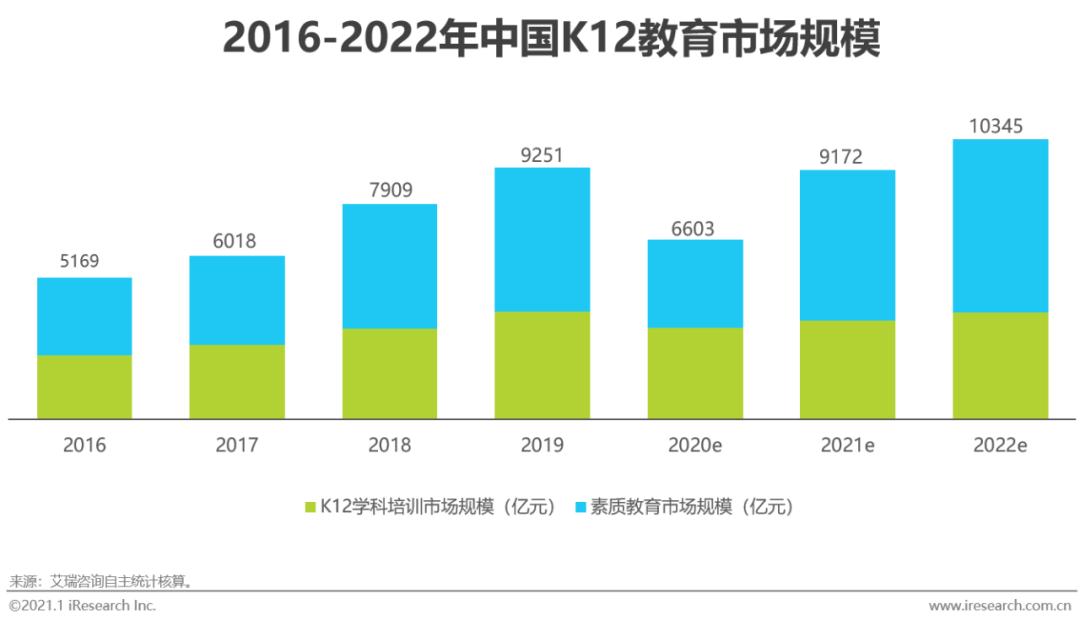

據艾瑞咨詢核算,近年來中國K12教育市場規模快速增長,2019年市場規模超9000億元,同比增長17%。由于K12學科教育的剛需性,加之在教育理念轉變和教育消費升級催化下用戶端對素質教育愈加旺盛的需求,K12教育領域市場規模不斷擴大。教培巨頭和區域龍頭也均出現在K12教育領域,如新東方、好未來、卓越教育、思考樂等。

然而在如此廣闊的市場空間下,K12教育的線上化率仍不高,2019年線上化率不足8%,還有廣闊的市場空間待開采,K12在線教育受到了創業者和資本的共同青睞,新的供給不斷出現,資本大量涌入。

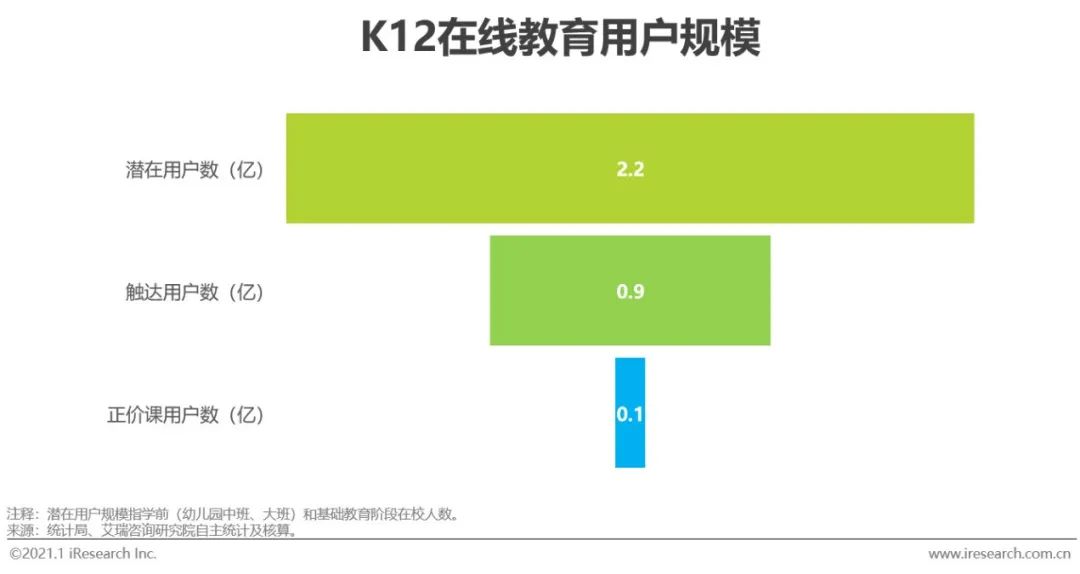

2.2億潛在用戶 VS 0.1億直播正價課用戶,滲透率不足5%

截至2019年末,我國K12教育潛在用戶數2.2億(含幼兒園中班、大班人數)。據艾瑞咨詢調研統計,其中在線教育觸達用戶數約0.9億。在0.9億在線教育觸達用戶中,約1000萬為直播正價課付費用戶數,直播正價課用戶數占K12階段用戶總數的比重不足5%。雖然2020年在線教育尤其備受關注,但其直播正價課用戶滲透率仍處于較低水平。

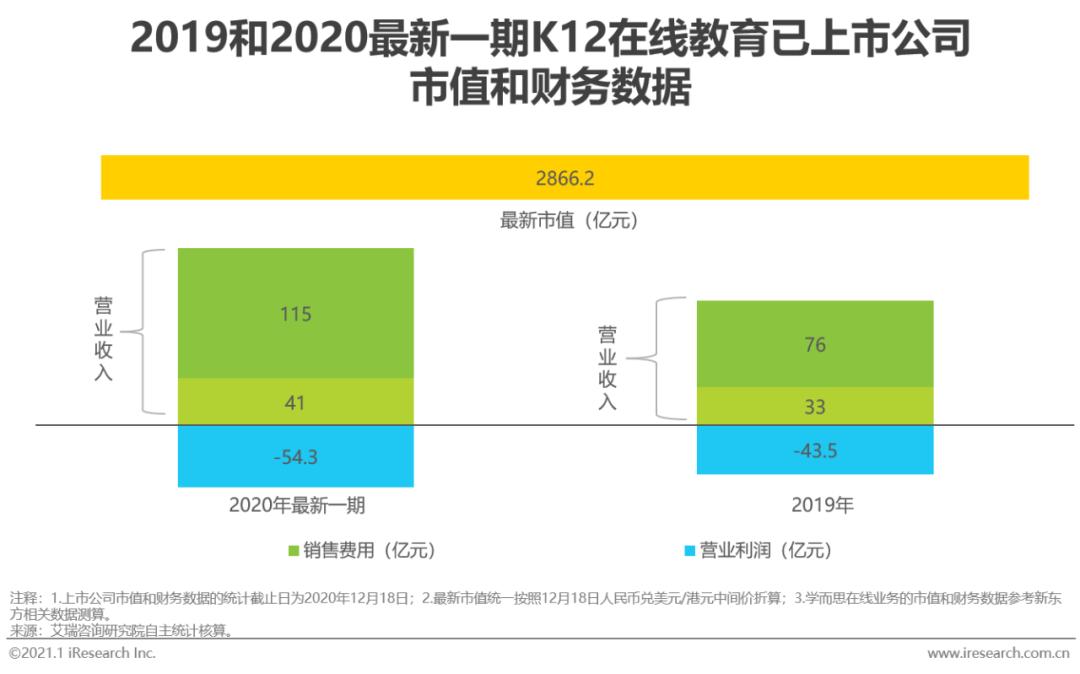

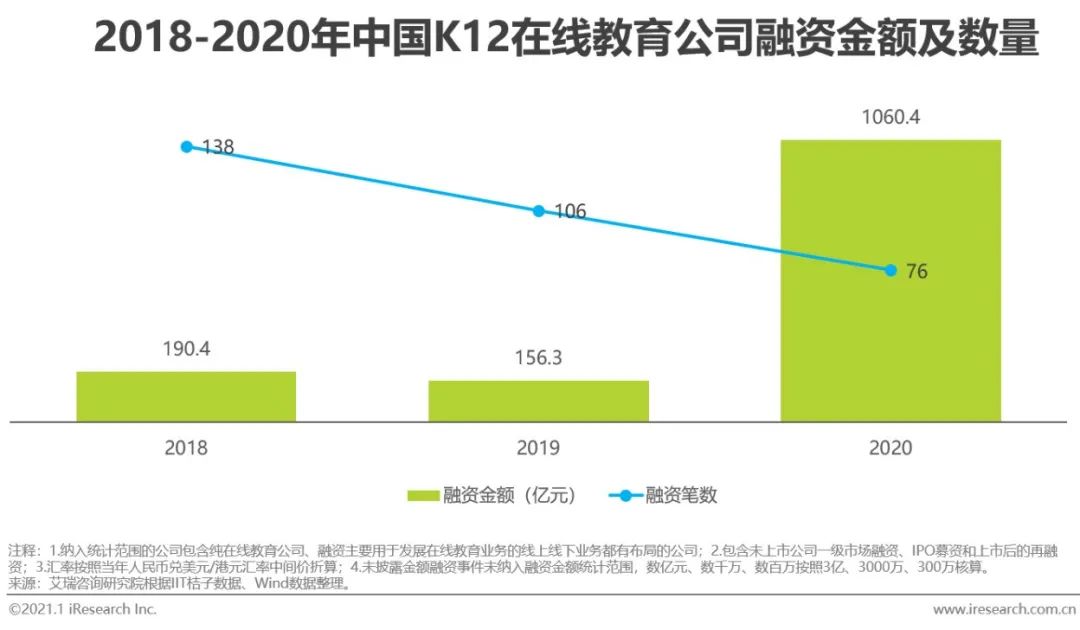

巨頭公司最多、收入規模最大、融資金額和估值最高、虧損最嚴重

經歷2019年的資本寒冬后,2020年在線教育公司融資在疫情的陰影下成為最火熱的賽道,近三年,資本累計為K12在線教育公司輸血超千億,2020年多筆單筆金額超10億元融資。相應的,K12在線教育公司估值不斷創新高,已上市在線教育公司最新市值已近3000億。然而資本的持續加持并沒能夠讓整個行業順利“回血”,2020年最新一期數據顯示,在線教育上市公司虧損高達54.3億元,虧損金額比2019年上升24.8%。

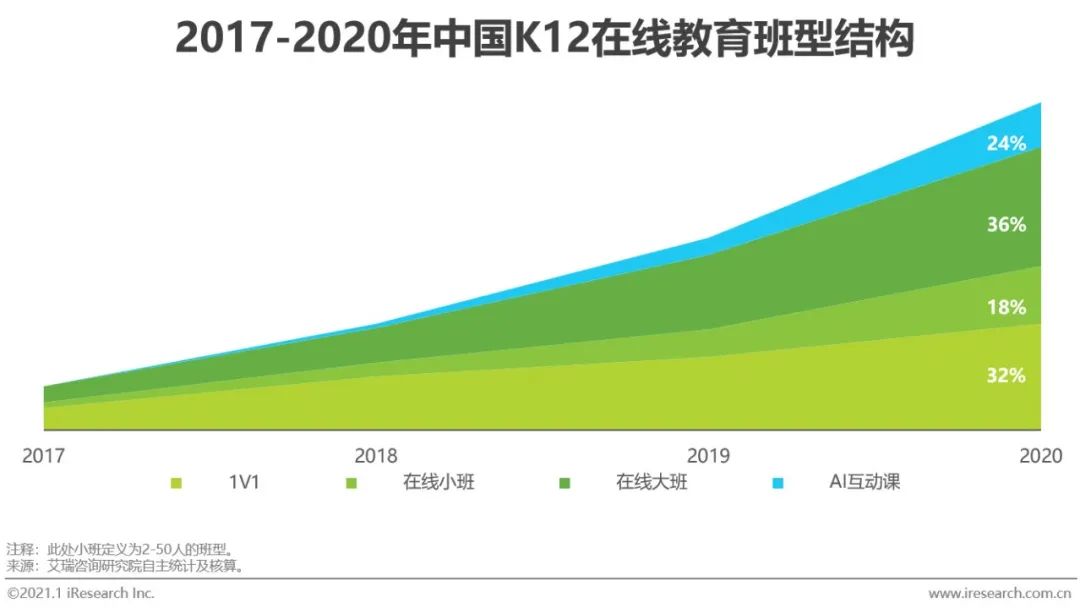

K12在線教育班型結構

目前仍以1V1和在線大班為主,小班和AI互動課快速發展

據艾瑞咨詢統計核算,在線1V1和在線大班是目前K12在線教育中規模最大的兩類班型,2020年的市場份額分別為32%和36%。在線小班目前規模相對較小,2020年市場份額18%左右。而AI互動課作為新物種,近兩年快速發展起來,在低幼啟蒙教育和在線編程教育中快速占領市場。

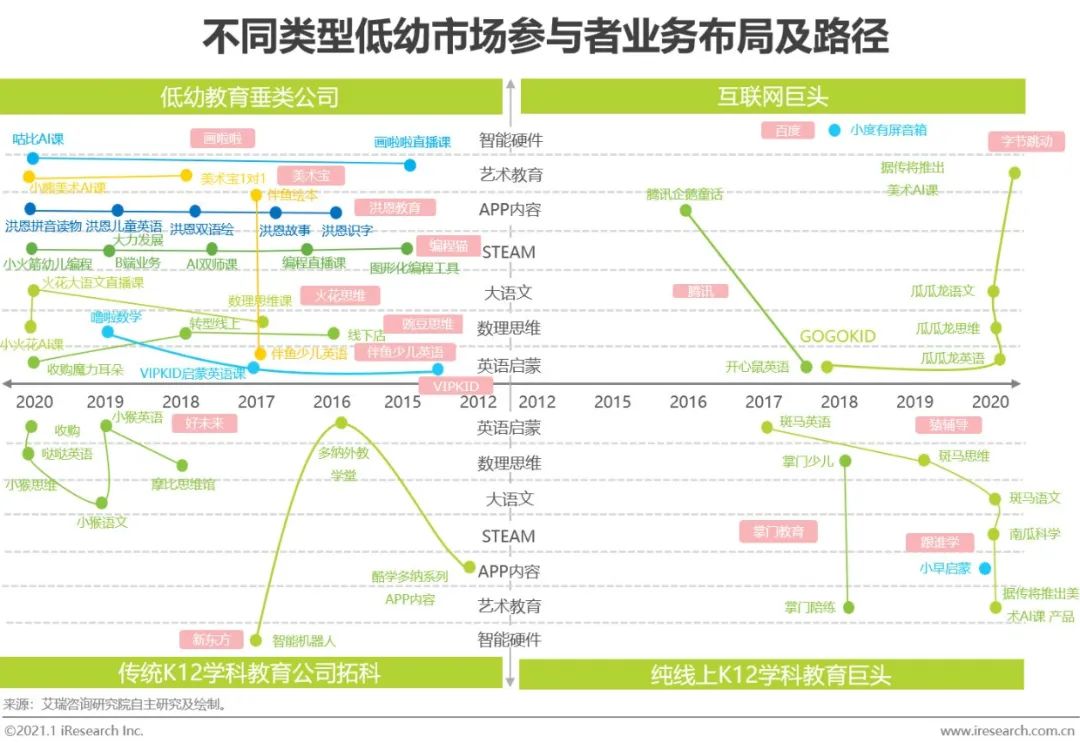

巨頭全面涌入,低幼市場千帆競發

不同類型低幼市場參與者業務布局及路徑不同

低幼市場布局邏輯

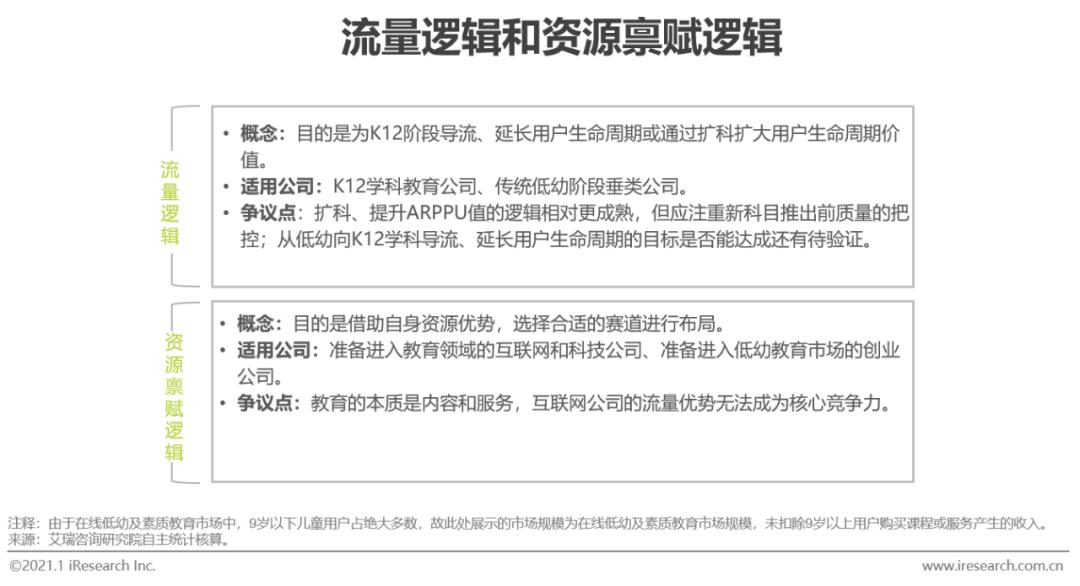

金礦邏輯、流量邏輯和資源稟賦邏輯

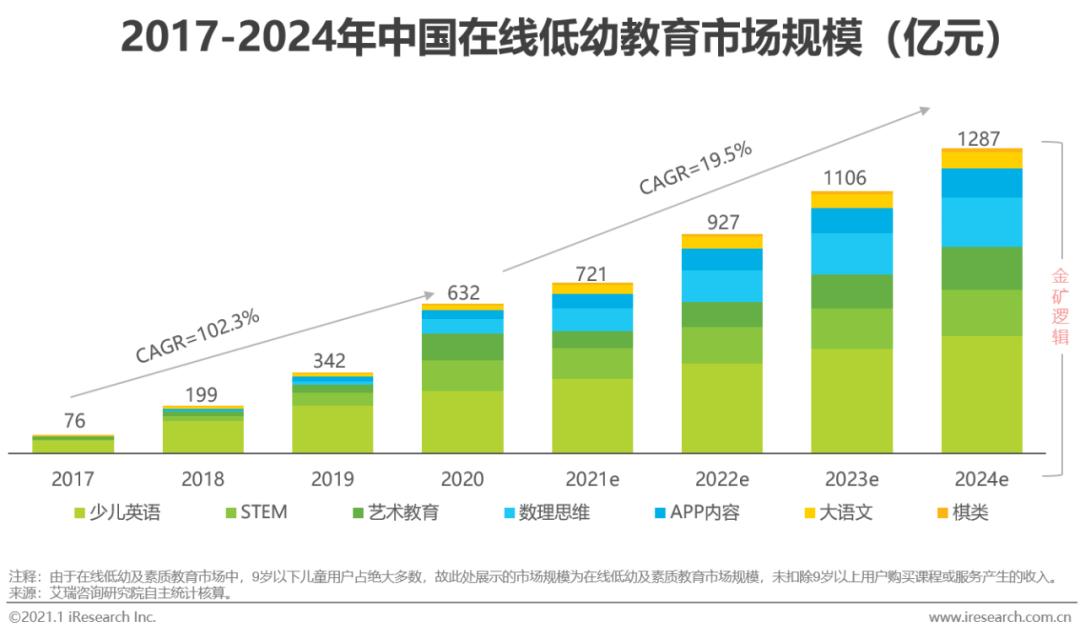

在線低幼教育市場玩家布局思路可分為三種:(1)金礦邏輯,即看重低幼在線教育市場的廣闊市場空間,據艾瑞咨詢統計核算,2020年中國低幼在線教育市場規模達632億元,近三年CAGR達102%,相較于競爭激烈,已成紅海的K12學科教育,低幼教育領域布局價值明顯;(2)流量邏輯,即K12學科教育公司或其他產品類別單一的低幼教育公司為了延長用戶生命周期、為K12學科課程導流或提高ARPPU值所采取的擴科策略;(3)資源稟賦邏輯,即結合自身資源稟賦優勢選擇合適布局賽道,如有流量優勢的互聯網巨頭利用流量優勢進軍教育、在線數理思維新興龍頭選擇競爭者較少的數理思維賽道切入。

金礦源自何處?

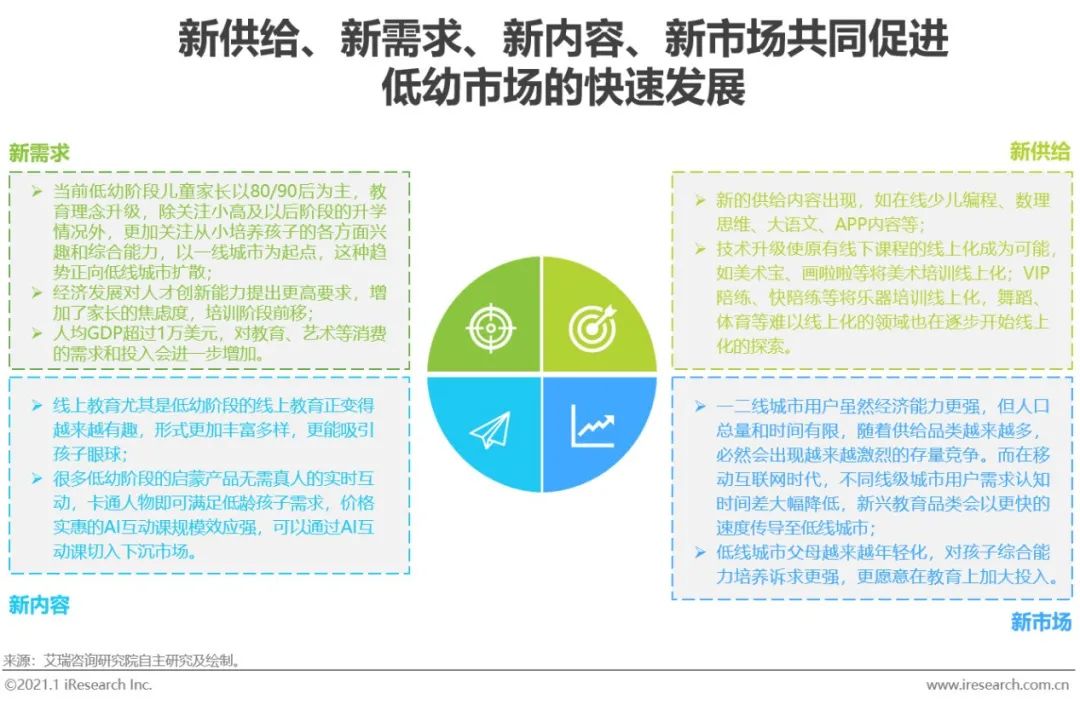

新供給、新需求、新內容、新市場

需求維度,隨家長教育理念轉變,越來越多年輕的家長更加關注孩子的早期教育問題,低幼階段的啟蒙及素質教育需求涌現;供給層面,隨技術進步和玩家大量涌現,新的供給品類層出不窮,并出現了容易向下沉市場滲透的AI互動課等新內容。

如何看待互聯網巨頭的入局?

低幼市場互聯網流量資源更易彰顯價值

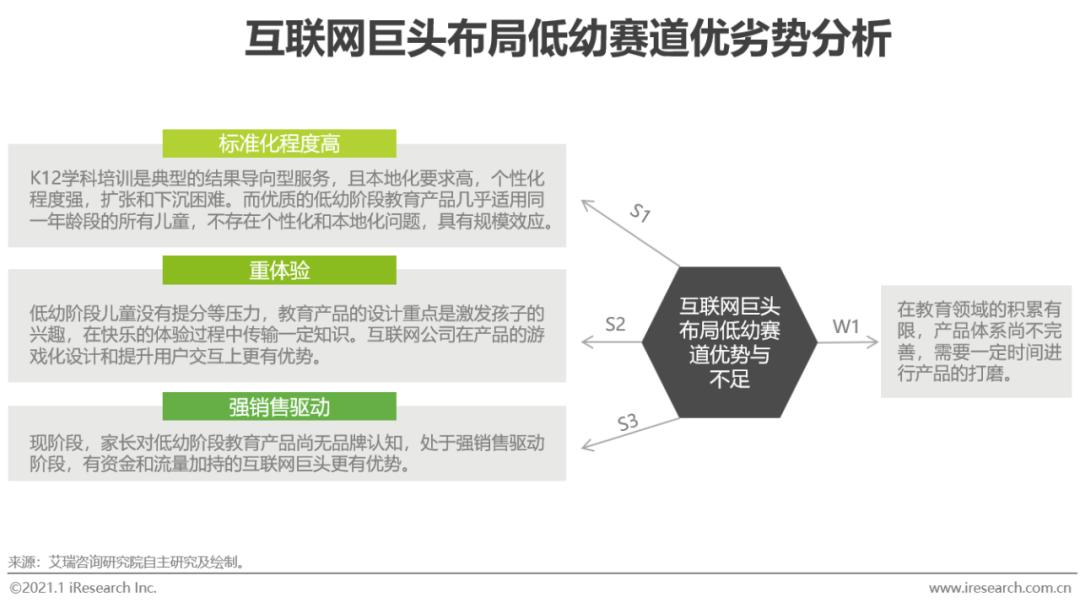

在線教育是BAT等互聯網公司一直較為關注的賽道,目前其布局仍以投資為主。百度、騰訊曾通過自建方式較早涉及在線教育領域,但一直未取得顯著效果,互聯網的流量資源在教育領域優勢有限,未能掀起波瀾。2019年,BAT在自建在線教育領域又有了進一步的動作,共同點是將發力點放在to B賽道。但另一互聯網巨頭字節跳動則在教育to C市場快馬加鞭布局。針對低幼市場,字節跳動推出了瓜瓜龍系列啟蒙產品、少兒英語產品gogokid。互聯網巨頭的入局是否會重塑現有在線教育格局受到關注。

相對而言,低幼教育產品具有標準化程度高、重體驗、強銷售驅動的特征,艾瑞認為,相較于K12學科培訓等品類,互聯網的流量資源在低幼領域更易彰顯價值,互聯網巨頭的入局造成的沖擊會更大。

加速跑馬圈地,掘金下沉市場

2021年競爭會更加殘酷和激烈

行業進入商業格局重塑窗口期,短期內仍是跑馬圈地的廝殺

教育行業短期靠營銷,長期靠優秀的產品體驗和效果來建立差異化的競爭優勢。現階段,在線教育行業整體仍處于營銷驅動階段,頭部玩家紛紛大額融資備足糧草,準備新一輪的跑馬圈地。資本市場更加獎勵頭部企業,融資輪次向后遷移,融資金額向頭部企業傾斜。從融資情況看,2021年在線教育企業間的競爭會更加的殘酷和激烈,腰部和尾部的小企業面臨著較大的生存壓力。

掘金下沉市場

一二線城市趨于飽和,下沉市場成為新的競爭點

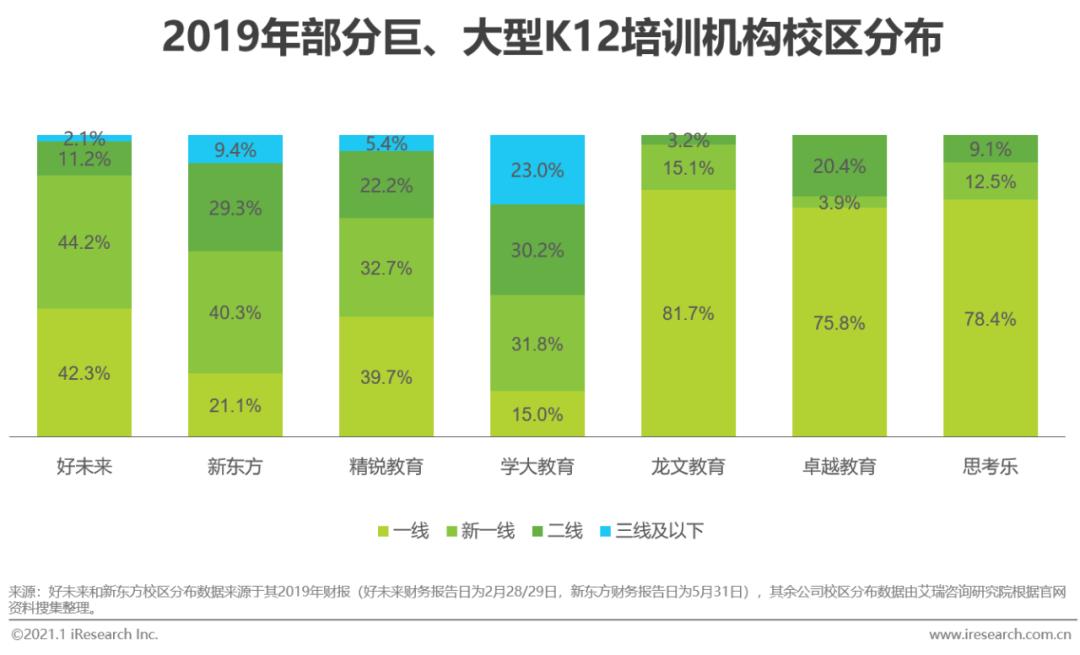

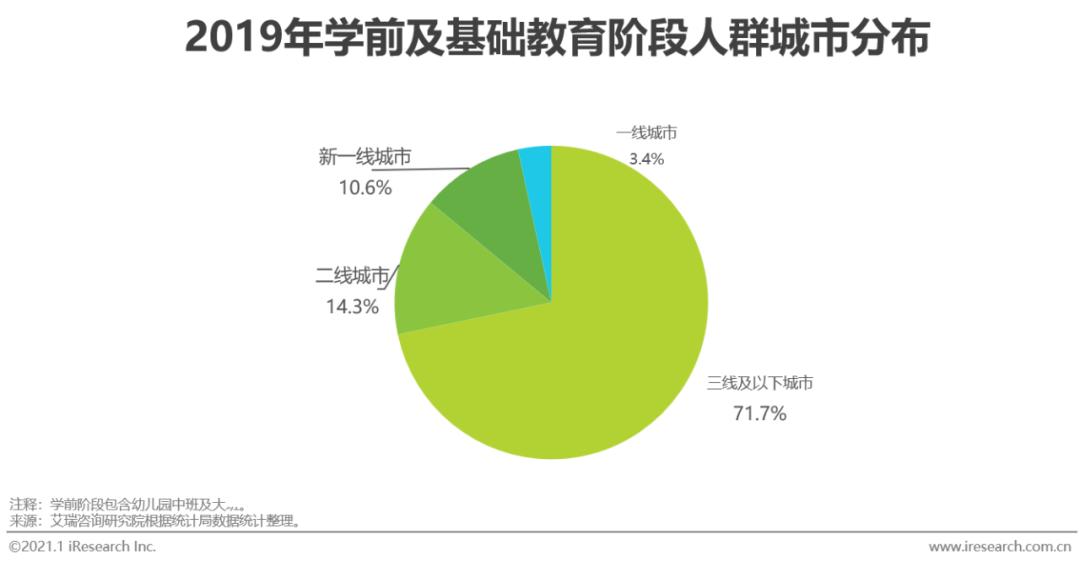

教培市場同樣遵循著從一線向二線再向低線城市滲透的規律,歷經20余年發展,無論是線上教育還是線下教育,一二線市場都已十分飽和。以K12線下培訓為例,主要巨、大型機構在一二線城市的校區數占比超90%,增長空間已有限。在線教育情況亦類似,尤其是低齡市場,仍以一線及頭部二線城市用戶為主。一二線城市用戶雖然經濟能力整體更強,但總量和時間有限,隨著供給品類越來越多,必然會出現存量的爭奪,向用戶群體更廣泛的低線市場下沉成為繼續保持高速增長的必然選擇。下沉策略選擇上,職業教育領域多選擇線下雙師模式,K12培訓則采取在線大班或是向當地機構輸出內容的方式,低幼市場中,頭部企業則采取AI互動課的方式向低線城市下沉。

原標題:《2020年中國在線教育行業發展白皮書》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司