- +1

誰會在同城貨運的鏖戰中勝出?

撰文/志偉

編輯/棲木

同城貨運的硝煙,仍在繼續。

去年11月24日,滿幫集團宣布獲得17億美元的融資,這是繼合并運營后,滿幫集團的又一輪融資,兩筆融資累計高達36億美元,也是迄今為止同城貨運行業最大的兩筆融資事件,且都是由滿幫集團完成的。

一個月后,于2013年成立、經過多輪廝殺的貨拉拉,對外宣布獲得5.15億美元的E輪融資。本輪融資由紅杉資本中國基金領投,高瓴資本、順為資本等老股東跟投。再加上2018年7月完成2.5億美元融資后、將國內運營名稱改為“快狗打車”的58速運,這三家幾乎構成了國內同城貨運市場競爭格局。

去年4月13日,從“打車大戰”中突圍,通過資本推動、合并快的而來的滴滴出行,宣布進軍同城貨運市場,給這個“看起來不起眼”卻已過萬億規模的市場,帶來了新的不確定因素。

從共享單車“顏色大戰”中,依靠“農村包圍城市”戰略,背靠阿里大樹,手握重金,在共享單車市場突圍成功的哈啰出行,經過一個多月的內測,也于去年5月26日灰度上線了“哈啰快送”業務,上線哈啰快送被認為是利用平臺優勢、補齊出行短板的一大舉措。

同樣的,12月18日,順豐控股旗下網絡貨運平臺天津市元合利科技有限公司(元合利),在注冊地天津經濟技術開發區,獲批了一塊“網絡貨運道路運輸經營許可證”的牌照,這塊牌照的獲批,被認為是這家快遞巨頭發力貨運市場的標志性動作之一。

一時間,這個集齊了O2O同城貨運玩家(貨拉拉、滿幫)、打車巨頭滴滴、共享單車巨頭哈啰、58同城系孵化出來的獨立業務快狗打車以及傳統快遞巨頭順豐的市場,又一次聚焦到鎂光燈下。

未來的中國同城貨運市場,是貨拉拉與滿幫的“二人轉”,是帶上快狗打車的“三國殺”,亦或者演變成滴滴、哈啰的后來居上,還是在以順豐為代表的快遞企業入局后,被整合進快遞行業?

但無論如何,這塊大蛋糕已經被資本和巨頭們盯上,帶著種種可能,本篇新眸將深度還原互聯網貨運市場的另一面。

01

打車大戰:一場遠去的融資與燒錢游戲

2009年,加利福尼亞大學洛杉磯分校輟學生卡蘭尼克創立Uber,正式以“互聯網+出租車”模式,進行平臺化運營。2010年10月,Uber APP上線,支持iOS和Android系統雙智能終端,并選擇最先在舊金山運營。

兩年后,國內打車軟件的鼻祖搖搖招車上線。不久后,Uber在中國的效仿者快的也在杭州成立,并于成立三個月后的8月8日,正式在杭州上線運營。為搶“風口”,成立僅一個月的滴滴,于9月9日的北京,宣布上線運營互聯網打車軟件。

這兩家打車軟件的前后出現,在中國掀起了一場資本補貼的大戲,恰逢當時“千團大戰”接近尾聲,美團在阿里5000萬的糧草補給下,一騎絕塵,沒有再給身后人留下任何反撲的空間。

從“千團大戰”中抽出身來的互聯網系資本,已經嗅到了互聯網出行市場巨大潛力。在當時,“打車軟件”還是屬于比較小眾的市場,僅僅北京和杭州兩地及周邊的小范圍用戶在用,但在“千團大戰”之后,玩家們似乎已經找到了竅門,即互聯網巨頭攜資本入局,培植代理人以獲得市場。

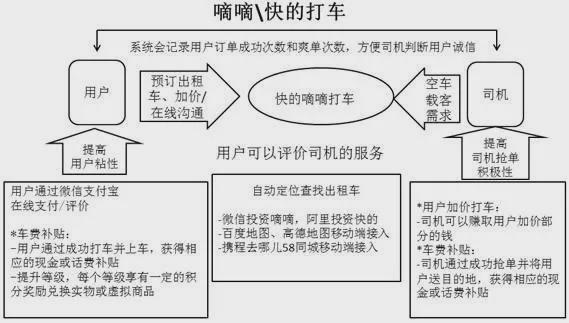

融資側,2012年12月,上線僅三個月的滴滴,獲得了金沙江創投的300萬美元的A輪融資。2013年4月,“快的”的A輪融資也已到位,這是由阿里巴巴、經緯創投帶來的1000萬美元。隨后幾天,滴滴再度獲得由騰訊注資的1500萬美元B輪融資。合并前,雙方的融資金額和融資次數,都創下了行業記錄。

圖:合并前的滴滴快的融資數據(數據來源:桔子IT)

這場戰役,此時才真正變得勢均力敵,明眼人都知道,阿里系和騰訊系,從“千團大戰”打到了“打車大戰”。此時,對于互聯網打車市場來說,距離最早上線的“快的”才過去半年。時間就是金錢,效率就是生命,再度成為真理。

市場側,2013年6月,快的打車在線下開通了全國主要30余個城市,在線上,快的與去哪兒、高德地圖、百度地圖、支付寶達成戰略合作伙伴,這幾家平臺的打車功能,均由快的提供服務支持。

與此同時,滴滴的擴張也在全國鋪開。到了2013年10月,艾瑞在關于打車行業報告中提到,滴滴市場占有率達到59.4%,超過了其它所有打車軟件占有率之和。不過在報告發布之后,快的反駁聲稱,在上海、廣州兩個一線城市的市場份額,快的超過80%,至于全國市場份額,快的則超過50%。

對于市場份額,兩家各執一詞,都聲稱獲得了超過一半的市場占有率,無論真實數據如何,從兩家的態勢來看,在規模效益的影響下,兩家在用戶數和影響力上,都沒有給第三家留下太多空間。

在支付側,互聯網打車服務用戶群體與移動支付用戶群,實現了最為天然的重合,這也被認為是真正引發“打車大戰”的直接原因:搶奪支付入口。8月,快的打車接入支付寶,成為全國唯一一家可以通過支付寶在線支付打車費用的打車APP。9月,微信5.0版本上線,滴滴同時接入微信與手機QQ,騰訊開始將滴滴接入微信支付。

2014年1月,在騰訊獨家注資1億美元融資后,滴滴開啟了“支付+紅包大戰”的巨額補貼大戰。滴滴宣布每單微信支付乘客返現10元、司機補貼10元的活動。不甘示弱的快的也宣布每單支付寶支付將立減乘客車費10元、獎勵司機10元,對此快的打車官方人士稱:補貼永遠比同行多1元。

根據雙方發布的數據顯示,滴滴補貼規模超14億,快的也補貼了近10億。也就是說,不到半年的時間里,雙方為搶奪市場份額、培養用戶習慣、獲取支付入口、擴大應用場景等方面,整整燒去了約24億。

圖:滴滴快的補貼大戰復盤(新眸根據公開信息整理)

5月17日,雙方陣營的第一輪補貼大戰告一段落。滴滴方面,在打車補貼最高的時候,訂單量峰值曾達到530萬單,在停止補貼后,平均每天的訂單量回落到300萬單左右;快的方面,在補貼期間日單數甚至超過了600萬單,補貼結束后訂單數下降了約6成。

從結果來看,雙方并沒有撈到實質性的好處,仍處于培養用戶習慣階段。在這段時間里,市面上可統計的打車軟件超過40余款,但在滴滴、快的的瘋狂下,似乎都在陪跑,甚至大多選擇了關閉或者轉型。

這一輪補貼大戰,隨著世界杯的到來,又重新變得劍拔弩張。

滴滴的新一輪“作戰方案”是打車搶紅包,即乘客使用微信成功支付車費后即有機會領到紅包,將該紅包分享至朋友圈或微信群,可以和好友一起搶紅包。

隨后,快的公布了迎戰策略——“打車返代金券”,即乘客每次使用快的打車并完成在線支付后,都將得到一定金額的代金券,可以在下次打車支付時直接抵扣車費。

這一輪補貼持續到了世界杯結束,到了7月9日,滴滴和快的同時宣布將司機的補貼降為7元一單。8月,雙方先后取消了對于司機端現金的補貼。

但是,明眼人都知道,補貼大戰到了這個節骨眼上,不可能就此打住,雙方都只是暫時性給對方一個喘息時間。最終,在資本的撮合下,兩個代理人,實現了合并,合并的時間選得很有意思:2015年2月14日。

從現在看來,打車軟件的實質是利用互聯網技術,通過較為精準的位置定位服務,同時為出租車司機及消費者服務,這是一種司機與消費者“多對多”的即時服務平臺。

這場燒掉幾十億現金的打車大戰,通過合并形成了滴滴一家獨大的互聯網出行局勢。這一模式,也拉開了其它行業“多對多”、同時針對司機及消費者平臺的序幕。

在歷經2018年兩起安全事件后,滴滴為自救,上線了“花小豬”,并于去年殺入同城貨運市場。去年6月16日,滴滴貨運宣布,選定成都和杭州為同城貨運首批試運營城市,上線日期為2020年6月23日。

02

同城貨運出現,已具規模

2013年,成立超過6年的貨車幫,在以“貨車幫”品牌名運營近3年后,終于在貴陽成立了獨立公司,其扎根西南,穩扎穩打的作風,使其成為了西南最大的公路貨運交易平臺。

彼時的中國貨車運送市場,空有規模,不見效應。據德勤公布的數據,2013年,中國超過80%的貨物通過公路運輸,而中國物流行業的規模達到1.6萬億美元。

但是,這一行業存在最為明顯的先天劣勢:

一、地方資源分散,碎片化非常嚴重;

二、90%左右的貨車為司機私有,組織效率非常低下;

三、貨車的空置率高,按照興業銀行的數據,這一指標高達40%。

如何將分散的資源整合到一起,并將這些司機的私車以統一平臺的名義來進行交易,以達到降低貨車的空置率及周轉率,成為了當時全國200多家各類型貨運交易信息發布公司的主要工作內容。

貨車幫只是其中之一,他的目標是,將中國2000萬卡車與貨運需求匹配在一起,從而實現資源的最優化配置,這種模式,與出行市場的打車,幾乎如出一轍。

2013年3月,更名為貨車幫的“56QQ(物流QQ)”正式以“貨車幫APP”上線運營,拉開了同城貨運移動端大戰的序幕。

雖然“貨運”這個行業不如打車行業那么高頻和貼近市場,但這個行業有著天然的服務屬性和高附加值,緣其頻次較低、資源空置和損耗率高,價值屬性就自然差異體現。另一方面,其“貨物運送”的屬性,與快遞又有著明顯的區別。

圖:艾瑞咨詢

根據艾瑞對于快遞及貨運的定義,重量30kg是貨運和快遞的分界線,在重量這一維度下,低于30kg的運輸,可以被認定為“快遞”,超過30kg的貨物運送,則可以歸結為貨運。

從地理緯度來說,無論是快遞還是貨運,都有城際間與同城之分。

貨車幫的發家,實際上是城際貨運,但是隨著在2015年拿到第一筆融資后,其建立起來的貨運市場,逐步擴張到了同城貨運上。

貨車幫融資歷程(新眸根據公開數據整理)

根據2015年6月融資后的公開信息披露中,在貨車幫平臺上,已經有近30萬貨主會員和近100萬的貨車司機會員,每天發布的會員信息達到200多萬條。

與此同時,貨車幫最大的競爭對手,是由創始人張暉于2013年8月成立的運滿滿。成立后僅三個月,張暉便拿到了王剛100萬元人民幣的天使輪投資,而王剛正是早期滴滴的天使投資人之一,在高頻次的打車出行火熱的同時,他也看到了貨運市場可能出現的爆發與增長。

王剛認為:“盡管乘用車和貨運車市場是兩個完全不同的市場,但是平臺和數據整合背后的邏輯是相通的,滴滴出行的發展路徑也能給到貨運平臺啟示。”

所謂平臺啟示,正是來自于滴滴首席科學家劉向宏的論斷:“滴滴就是創造了一個把出行需求和運力匹配起來的平臺。”

這個需求,也正是王剛投資剛誕生三個月的運滿滿的底氣,運滿滿成立平臺的初衷,就是將所有貨源、用戶及其行為等均可實現可視化,對區域內車輛分布、發貨情況進行監測,展示當地車輛供需偏差情況,基于大數據算法,預測未來車輛供給與貨源數量,尋找物流車源信息、貨源信息,發布物流車源信息、貨源信息。

這一信息的整合,使得運滿滿的市場得到擴張,并且,這一態勢與貨車幫也在市場上正面展開。

2013年11月,運滿滿APP1.0版本正式上線運營。

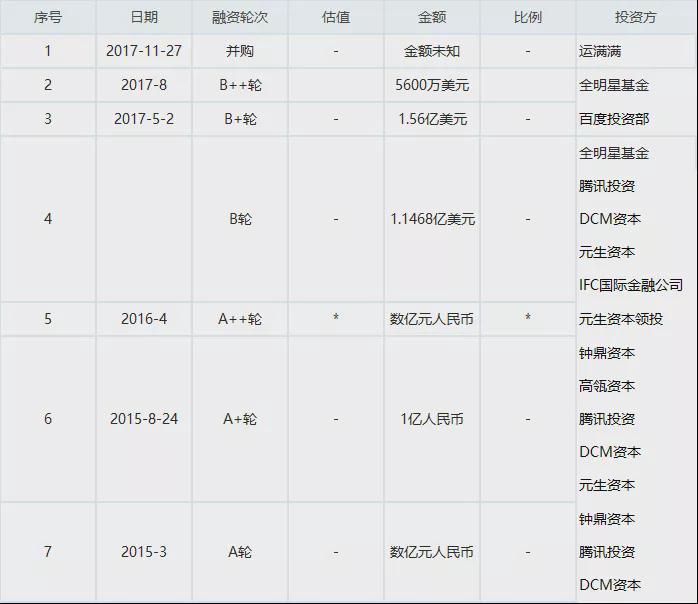

運滿滿融資歷程(新眸根據公開數據整理)

同樣是在2015年6月,運滿滿在融資信息披露上,運滿滿聲稱平臺用戶突破百萬,成為中國出類拔萃的卡車調度平臺。

從貨車幫及運滿滿的融資輪次、數據披露上來看,這與滴滴快的打車大戰時候非常類似,只不過可能由于消費者群體所在市場的敏感度問題,才沒有像打車大戰那樣被聚焦。

資本的相繼押注再次讓兩家“不對付”的競爭對手,坐到了一起。雙方最終在王剛為代表的資本主導下,于2017年11月27日實現戰略合并,組建全新的“滿幫集團”,保留雙方的組織架構和運營模式,由王剛擔任CEO。

王剛給滿幫的戰略定位是:

一、打通貨車幫和運滿滿原來的交易平臺;

二、加深包括車隊、金融和ETC等增值服務領域;

三、從平臺型企業向智慧型企業的轉變,并最終實現從智慧型到生態型企業的轉變。

從王剛以“低調的投資人”走到前臺來擔任新滿幫集團CEO來看,“粗放式的補貼并不是長久之計,要獲得核心競爭力還是得靠技術。”在11月24日獲得新一輪融資后,滿幫集團的糧草將更為充足,按照發布的信息來看,融資后重心將放在科技創新、服務創新和模式創新上。

滿幫集團成立后,已獲得高達36億美元融資

這是一次在當地政府及雙方股東的支持下,僅依靠管理層的智慧和互相信任促成的合并。同樣在貨運市場的另一隅,一場合并案在早些時候也已結束。

03

神奇的58與更神奇的改名

58同城是一個神奇的網站,其內部孵化出了多個頭部比較厲害的行業獨角獸,部分已經成功上市。58速運,便是其中之一。

2014年7月,58到家在58集團內部開始孵化,作為58到家的核心業務之一的58速運,成為了58孵化出來的又一個賽道重要選手,這個賽道就是58到家當時的核心市場切入點之一——“搬家”。

2016年12月,58到家管理層在崇禮滑雪場開了一個戰略會議,確定可以讓58速運獨立,隨后,58速運獨立運營,并成為這一市場重要玩家之一。

第二年年初,經投資人介紹,58速運CEO陳小華團隊,與GOGOVAN(快狗速運)創始人林凱源團隊進行接洽,雙方開始就合并國內業務進行溝通。此時的GOGOVAN,已經拿到了很多來自大陸的投資,這些投資人包括阿里巴巴、新天域資本、人人網等,是東南亞比較成熟的同城速運及物流平臺。

這起合并,動力被認為是來自于雙方背后豪華的投資方。2015年10月,58速運拿到了3億美元的A輪融資,投資方為阿里巴巴、KKR和平安創投。而快狗則剛于2016年5月完成了C輪融資,投資方有新天域資本、阿里香港創業者基金、新加坡報業集團、和通資本等。

2017年8月27日,58速運與東南亞的同城貨運及物流平臺GOGOVAN達成合并。合并后,新公司的中文品牌仍為58速運,英文品牌則使用GOGOVAN,陳小華擔任新公司董事長,GOGOVAN創始人林凱源將出任CEO。新公司業務覆蓋中國大陸、香港、臺灣、新加坡、韓國、印度等國家與地區。值得一提的是,這是市場上第一次出現,同一細分領域中的內地市場領先企業與香港市場領先企業合并。

根據雙方公開的數據,截止到合并時的2017年8月,GOGOVAN在亞洲6個國家或地區的14個城市擁有超過18萬名注冊司機;58速運在全國覆蓋超過100多個城市,平臺注冊司機達100萬余人。

合并完成后,陳小華給新公司的重要戰略做了安排:

一、業務迅速下沉到中國內地市場的絕大部分地級市;

二、進一步擴展東南亞市場;

三、為企業級物流提供更好的解決方案。

合并一周年后,58速運發布公告,啟用“快狗打車”品牌,雖然“快狗”一詞來自于合并前GOGOVAN的品牌,但是由于其用于品牌中,遭到了部分用戶及車主的反對,因為改詞的一語雙關性,可能引起歧義,在隨后快狗的聲明中,快狗強調:

“快狗打車”是業務模式App平臺的名稱,具體指拉貨、搬家、運東西等各種需求場景。除業務平臺名稱外,沒有其它任何方面關聯的含義指向。同時也明確表示,未來將繼續使用“快狗打車App”作為這一業務的品牌名稱。

其實改名這事,已經不是58同城系第一次這么做了,無論是二手車平臺瓜子還是今年改名為“天鵝”的58到家,就凸顯了58同城系的一個問題,那就是在孵化期依靠58流量輸血,獨立后無法擺脫58對于新品牌的影響,選擇更名,也是不得已而為之。

即便引起風波,但是58速運這次改名,無疑是成功的,他為58速運獲得了3倍的增長。在快狗打車更名的同時,另一邊的同城貨運巨頭,貨拉拉悄然完成了多輪融資,在這些融資之后,貨拉拉同城貨運的市場地位,得到進一步提升。

04

貨拉拉的低調與野心

在貨拉拉的官網上,“關于我們”的介紹非常的簡短:

貨拉拉于2013年創立,成長于粵港澳大灣區,是一家從事同城/跨城貨運、企業版物流服務、搬家、零擔、汽車租售及車后市場服務的互聯網物流商城。貨拉拉通過共享模式整合社會運力資源,完成海量運力儲備,并依托移動互聯、大數據和人工智能技術,搭建“方便、科技、可靠”的貨運平臺,實現多種車型的即時智能調度,為個人、商戶及企業提供高效的物流解決方案。

截至2020年9月,貨拉拉業務范圍已覆蓋352座中國大陸城市,平臺月活司機48萬,月活用戶達720萬。

有意思的是,貨拉拉的創始人,周勝馥是一個斯坦福的高材生,這個高材生從2002年起,當了7年的德州撲克的職業玩家。貨拉拉自成立之后,就保持了“高級博弈玩家”一貫的野心與低調,野心不言而喻,做中國最大的物流平臺。

截至目前,貨拉拉已經完成7輪融資,從創業之初的同城貨運平臺,發展成為一家業務涉及同城/跨城貨運、企業版物流服務、搬家、零擔、汽車租售及車后市場服務的互聯網物流商城。對于本次融資,貨拉拉創始人兼CEO周勝馥說,“市場擴張,尤其是向四五線城市的業務下沉會繼續加速,我們深信移動互聯網對中國貨運行業改造還遠未結束;同時,貨拉拉也會堅持在物流鏈條上探索創新,支持多業務品類的縱深發展,并在物流數智化上持續投入。”

以公開信息來看,貨拉拉在2018年基本完成一、二、三線城市的全面覆蓋,2019年,貨拉拉逐步向四五線城市滲透,并通過一系列市場活動,加速貨運市場的移動互聯網化。另一方面,通過打通移動互聯網時代的大數據鏈條,貨拉拉成為了同城貨運市場,不可或缺的力量之一。

05

巨頭入局與資本游戲

滴滴在順風車安全事件后,一直在整改中,作為其流量大頭的順風車,在停擺后,似乎直接導致了滴滴上市計劃的推遲。

2020年,也是被認為是滴滴自救的關鍵一年。自推出花小豬打車,重金入局、不計上限的投入社區團購后,去年6月份宣布進入同城貨運市場,并成立專門的運營團隊。

雖然花小豬取得了一定的成績,但是在滴滴的體量之下,還是顯得不夠令人滿意。被政策急速叫停的社區團購,讓滴滴不再那么貿然推進。與此之下,我們不禁推測,滴滴現在新的流量入口,是否會在同城貨運?

依托“打車大戰”中并購Uber中國、合并快的而來的出行巨頭滴滴,有著先天的戰斗能力和執行能力,且不差錢。就在上線后短短的兩個月內,滴滴發布信息聲稱,在已經覆蓋的上海、杭州、南京、蘇州等八個城市中,單日訂單量已突破十萬。

從這個發展勢頭來分析,滴滴的品牌號召力已經從出行的乘用車市場,橫跨到了同城貨運市場,未來的發展,在有數據和流量的支持下,滴滴給這個市場帶來的沖擊力,不會小。

另一方面,順豐的入局,就顯得比較的順理成章。

如果說滴滴是網約車出行市場入局同城貨運的代表的話,那么順豐代表的將是快遞行業的入局,從同城這個概念來看,如果是小件、文件之類的,實際上快遞已經無孔不入了。但是,當貨運東西的體積及重量達到一定標準后,快遞的成本就遠高于貨運的成本了。

如果要補齊這個短板,快遞公司一般有兩種解法:一是提供特價快遞,但是往往伴隨時效性差和服務較快遞滯后的問題。二就是成立新的業務單元,來操作及處理這些業務,比如順豐的同城貨運業務,這個業務,順豐給他的品牌名稱叫:“順陸”。

根據順豐披露的信息,截至2020年11月,順陸平臺的注冊司機已超71萬,日活躍司機近20萬。從順陸的定位來看,是否會成長為與貨拉拉們類似的平臺,或者與他們針鋒相對、直接構成競爭仍不確定。但是不可否認的是,以順豐在快遞市場的號召力來說,這是最不可忽視的一支力量。

隨著進入者的增加,和現有參與者的擴張,未來的同城貨運市場,是否會重現資本大戰,我們不敢妄加論斷。

但在與從業者們的溝通中,新眸觀察到,很多司機都是多平臺注冊,多平臺接單,這種情況的出現,和貨源少、服務少的低頻需求以及司機多、平臺多的實際情況不無關系,當數據及流量成為一種稀缺資源后,被人詬病的“補貼”會不會再次出現呢?

另一方面,各巨頭現在大都糧草充足,接下來要怎么打,又會從哪里打呢?

首先,從區域來看,沿海及中心城市依舊是同城貨運市場巨頭主要布局的地方,起家于貴陽的貨車幫在與運滿滿合并組成滿幫集團后,其重心任舊落在內地市場,外圍更多的交給了運滿滿來做。另一方面,快狗及貨拉拉在原本固有的市場,持續占有領先地位。但在全國市場來看,公開數據上領先的還是貨拉拉。

隨著快狗打車合并后在東南亞擴張,將帶動同城貨運的國際化,這一步可能快狗打車會領先一步。

其次,從資本方來看,互聯網巨頭都已經悄然入局,參與到這一行業中來。快狗打車后面同時有阿里和騰訊兩家,且阿里還有自家的菜鳥網絡,京東到家與達達合并后,其實力也不可小覷。對于大規模入局的滴滴來說,背水一戰的意味可能會稍強。

第三,隱藏在各種流量平臺之上的同城業務,大都在虎視眈眈。哈啰的同城快送,已接入蜂鳥及美團眾包的閃送,以及餓了么和美團兩大平臺,有數據、有流量、有小哥。

這些平臺,對于門檻本來就很低、沒什么護城河的同城貨運來說,邊界顯得十分模糊。

第四,在數家融資后的公開信息中,我們不難發現,隨著移動互聯網、智能終端、大數據、人工智能這些詞語的高頻出現,除去資本層面,驅動市場競爭和迭代的,或許也只剩技術、產品層面的博弈了。

在新眸看來,無論是快遞公司入局、網約車出行公司入局,亦或者共享單車/外賣平臺入局,對于固有市場的沖擊,其實并沒有想象中那么大。

未來,滿幫集團及貨拉拉的競爭,依舊會持續一段時間。快狗打車在改名后,短時間內獲得的流量也已被消費殆盡,顯得后勁稍顯不足。而順豐則是一個比較大的不確定因素,其代表的快遞力量,會不會爆發仍不確定,至于滴滴,開展這個業務,可能是為了更好的是為了講故事,畢竟,投資人還沒有上岸,壓力會比較大。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司