- +1

喜馬拉雅應該去字節跳動上市?

原創 賈琦 財經琦觀 收錄于話題#內容消費14#字節跳動7

官渡之戰前夕,賈詡勸張繡投奔曹操,其中有一條重要的理由可以對應到今日。

“袁紹強盛,以少從之,必不以我為重。曹公眾弱,其得我必喜。”

騰訊是袁紹。字節跳動是曹公。至于張繡這個角色,自然就是喜馬拉雅。

官渡,即在線音頻。

01 要買,也要做

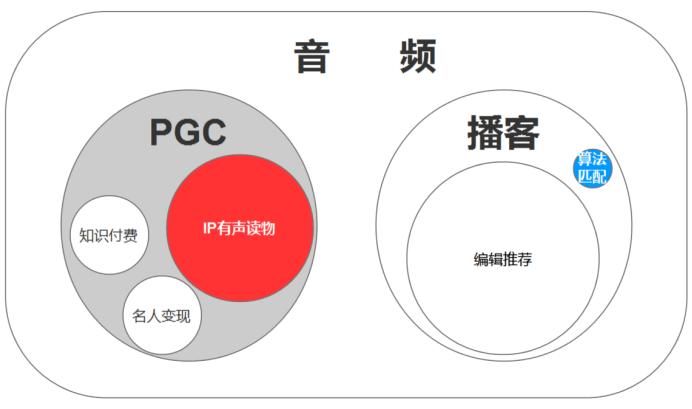

眼下,關于在線音頻的市場格局,我們可以用上面這張圖來講述。

喜馬拉雅所占據的位置,是左邊的灰色大圓,知識付費,名人變現,IP有聲讀物這三大類別,都在摸索探尋中。

但IP有聲讀物這一類別中,騰訊音樂在迅速發力,并占據著絕對的優勢地位。

這里的優勢地位不僅僅是指閱文集團的IP累積,還有財力的儲備。

2019年底,喜馬拉雅推出了《三體》廣播劇的第一季,據稱耗資達千萬級。

對騰訊來說,這樣的投資量級根本不在話下,然而這對本就盈利困難的平臺方,更是雪上加霜。

某種意義上,該領域的競爭就是在復刻長視頻領域所發生的一切。

而知識付費領域則有羅振宇的“得到”專職把守,在眾人的嘲笑中,這家公司倒是扎了進去,形成了厚重的圍墻。

根本不用理會外界“販賣焦慮”的指責,反而形成了強有力的社群凝聚。

隨著時間的推移,IP有聲讀物很有可能不斷膨脹,進而吞噬掉整個左邊的圓。

在這個過程中,騰訊或將成為最大贏家。

至于右邊的圓則是一個相對新鮮的領域,遠不及PGC業態模式的成熟,仍有大量的游戲規則和場景生態需要被定義。

早在2015年,喜馬拉雅曾嘗試推出過一個名為“懶人電臺”的功能。

先給用戶推薦20個不同的電臺,可以對電臺關注或刪除。

然后利用大數據智能匹配,進行個性化推薦電臺。

這樣一個看似簡單的功能,背后需要強大的AI算法作為支撐才可能真正有效,但實際運行效果并不佳,喜馬拉雅也很快將該功能下架取消。

目前,無論是“荔枝播客”還是“小宇宙”,盡管二者在口碑方面已經收獲了不錯的評價,但在算法推薦這一維度上,還是相當原始,即編輯推薦+頭部內容。

其內容匹配依然極大依賴于初次登錄時所選取的大類別(情感、財經等),并且根據完播率和評論次數,統一推送優質的頭部內容。

在初期,這樣的內容匹配機制或許沒什么問題。

但隨著時間的推移,用戶終將會再一次面臨內容的無感和主動篩選無力的痛點,屆時算法匹配將快速膨脹并吞噬整個右側領域,乃至對左側領域構成極大的空間擠占。

如今,在喜馬拉雅的帶領下,整個在線音頻行業都呈現出了一種“重運營,輕產品”的傾向,而播客領域中則出現了產品逆襲的苗頭。

若字節跳動想在此發力,則同樣需要在產品的維度上打開突破口。

對喜馬拉雅而言,一方面二級市場的低靡和競爭預期,使得自身在PGC領域的價值并不能被很好地認可,另一方面來自早期投資人的壓力又使得自己不得不考慮及早上市,進而正處于一種進退維谷的痛苦之中。

在喜馬拉雅創始人余建軍的早年創業經歷中,也有過“學成文武藝,賣給BAT”的故事。

百度地圖的實景導航,就是余建軍的團隊所幫助完成的,并且最終團隊也是被百度所收購。

如今,面對磨刀霍霍的騰訊集團和自己全然不擅長的算法推薦,喜馬拉雅寄情于未來的美夢也在被不斷壓縮,趁著行業老大的虛名還在,賣個好價錢,實屬明智之舉。

對字節跳動而言,拿下喜馬拉雅,于攻,可迅速占領在線音頻的用戶心智,完善自己的大文娛戰略。

于戰,可扼制騰訊在內容“上下游,文視音”的全面盤踞。

于守,一則可免除騰訊把守有聲讀物的音頻入口,以扼制自己番茄文學的發展。

二則,當抖音的多巴胺故事講到頭時,能向其發起總攻的,很有可能就是情感聯結。

某種程度而言,音頻內容是比短視頻門檻更低,黏性更高的存在,只是在用戶生態方面沒能很好地搭建起來。

目前,整個音頻消費市場的人群,還有100%以上的增長空間。

這還不提AIoT全面發展之后,音頻的又一波潛力。

這樣巨大的增量過程中,沒人知道會發生什么事。

但字節跳動要知道,這個未知的東西,將發生在自己的主場。

02 喜馬拉雅的兩難

近日,喜馬拉雅又一次否定了上市傳聞。

3月9日有消息稱,喜馬拉雅FM計劃赴美IPO,擬募資至多10億美元。

緊接著當天官方就給出了回應:“目前未有明確上市計劃”。

這不禁讓人想起三年前。

自2018年5月份起,短短三個月時間里,喜馬拉雅先后五次被傳出上市新聞,然后官方五次下場辟謠否定。

在當時,比較主流的猜測有兩個。

“還處于上市前的緘默期。”

“創始人和股東之間有分歧。”

如今,時間已證偽了猜測一。

2012年,證大集團的董事長戴志康坐在臺下,聽眼前這個年輕人講述“音頻版淘寶”的故事。

這不是第一次聽余建軍做項目報告了。

三年前,這個年輕人給他畫的餅叫“那里世界”。說是準備用VR技術,結合人物化身和視頻,做一個巨大的虛擬網絡平臺。

戴志康給投了兩千萬,還被對方“拐”走了自己的助理陳小雨。

三年后,80個人的團隊走的只剩下了7個。

余建軍至暗時刻下,終于瞄上了音頻。

可證大集團不再相信他。

宣講會上,有人直接在戴志康身邊耳語:“你看這個人,忽悠了你兩千萬沒干成,現在又來忽悠第二筆。”

戴志康沒說話,以個人名義拿出了1500萬,抓到了這只獨角獸。

時間來到2018年。

關于上市的五次否定中,第三次“謠言”來自戴志康本人。

5月25日,在私享橋主辦的中國新時代企業家論壇上,戴志康對外宣稱,喜馬拉雅FM的估值已經到達了200億,明年將在A股上市。

隨后被喜馬拉雅回應“不屬實”。

怎么能不著急呢。

2019年9月,這位福布斯富豪榜上的人物,在P2P暴雷潮中難以自保,最終向警方自首,由上海浦東分局立案偵查,并依法采取刑事強制措施,查封相關涉案資產,時稱“證大案”。

金融案件,我們相信法律,按下不提。

拋開戴志康,喜馬拉雅的九輪融資中投資者云集,不乏騰訊、小米、京東數科、好未來這樣的互聯網企業,同時也包括普華、張江、歌斐這樣的專業投資。

直到今天,喜馬拉雅創立已八年有余,于情于理,都該給投資方一個退出的機會。上市,自然就成了多方勢力所期盼的結果。

可從喜馬拉雅這邊來看,確實是有苦難說。

2018年,戴志康喊話“喜馬拉雅估值200億”。

2020年8月,《蘇州高新區·2020胡潤全球獨角獸榜》中,喜馬拉雅的估值還是200億。

創始人團隊的心理價位在哪里我們無從得知,但一定比這個更高。

可現實是什么?

2020年1月,荔枝(原荔枝FM)熬不住持續的虧損,登陸納斯達克,以11.63美元的價格在美國上市。

隨后,就開始了長達一年的跌跌不休,市值一度縮水60%,如今在5美元左右徘徊。

前不久,馬斯克一句“來Clubhouse找我玩”強勢點燃了音頻社交的賽道,引得荔枝四天就暴漲了340%。

但熱度退去,荔枝又一次跌了回來,仿佛一切都沒有發生過。

二級投資市場對待在線音頻這一領域的企業,可以用一句話概括:

“看好賽道,不看好企業。”

看看艾瑞咨詢的數據,2020年中國網絡音頻相應市場規模有望超270億元,用戶規模預計達5.4億。其中,七成受訪用戶愿意付費。

興奮,買入。

再湊近了看看企業情況:業態單一,增長緩慢,營收支柱乏力,用戶忠誠度弱。

簡直是不堪入目。

目前,荔枝的市值為3億美元,喜馬拉雅要想維持200億人民幣的估值,起碼要拿到十倍于荔枝的市值。

關于此,我們可以從各個維度來比較。

首先來看行業地位。

而根據《2019中國網絡視聽發展研究報告》顯示:網絡音頻市場格局目形成“一超多強”的態勢,喜馬拉雅用戶滲透率為62.8%,牢牢占據第一梯隊。

荔枝、蜻蜓FM等居第二梯隊,用戶滲透率為33.5%。

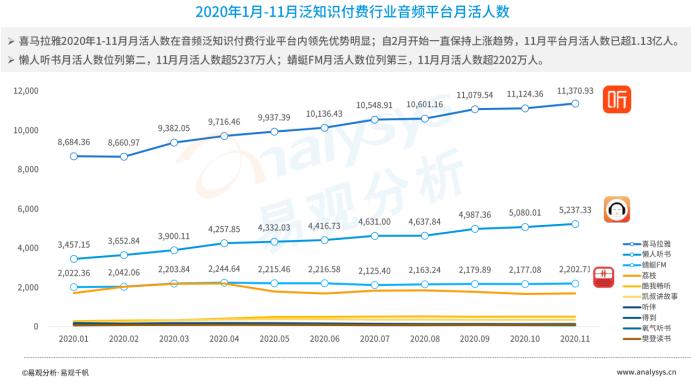

月活方面,根據艾媒北極星數據,2021年1月,而荔枝的月活人數是5140.1萬,喜馬拉雅FM月活為7221.6萬,難談十倍優勢。

(另有易觀千帆的《2020年音頻泛知識付費市場分析報告》數據,2020年11月喜馬拉雅月活為1.13億,荔枝則不到兩千萬。按正常操作列出最近時期數據即可,但二者差異過大,故補充本信息)

業務方面,二者最大的區別在于荔枝是UGC(用戶生產內容),而喜馬拉雅則采用了PGC為主的運作模式。

前者的營收主要靠直播收入和用戶打賞,優勢是成本低,生態繁榮,有機會形成規模效應,模板可以試想B站。

后者的收入則主要依賴會員付費,走的是高價高質路線,模板可以對標優愛騰。

行業地位,數據,模式我們且擺在這。

眼下的喜馬拉雅比荔枝強出很多這是公認的,但想要強出十倍的差距并體現在市值上,恐怕很難。

03 巨鱷來襲

在關起門來悶頭做在線音頻平臺的這個圈子里,活下來的就這三家:喜馬拉雅、蜻蜓、荔枝。

當年吵吵鬧鬧的多聽FM、考拉FM、鳳凰FM等諸多平臺,也已經各自轉型或銷聲匿跡。

2016年左右,“慢熱”的音頻行業終究沒能熱起來。

商業化困境與版權亂象的壓迫下,眾多小體量的音頻平臺處境開始泥沙俱下,而頭部幾家音頻平臺紛紛“異變”,直接導致了其后幾年差異化的平臺內容。

喜馬拉雅湊的是“知識付費”的東風。以“123知識狂歡節”為代表,試圖通過知識付費拓展商業模式。

“荔枝FM”做的則是去“FM”(調頻電臺)化,以語音直播為切入點,并邀請劉濤、楊冪、金士杰等明星做客語音直播。

蜻蜓FM則在保有電臺直播的基礎上,同樣入局“知識付費”行業,還與掌閱科技、酷聽聽書等達成戰略合作,但變現成果一般。

如今,知識付費的風口也落了,喜馬拉雅的“123知識狂歡節”也隨之拿掉了知識這兩個字,改成了內容消費節。

雖然三位在行業中已深耕多年,但仔細觀察其歷史不難發現,大多數時間都用來“探索”,在知識付費、直播等數次風口中起落,而沒有形成自己既有的戰略路徑和行業壁壘。

由于商業模式難以走通,且經營難度不小,在線音頻很長一段時間都是互聯網行業中的“雞肋”。

食之無味,棄之可惜。

據艾瑞咨詢數據,2018年音樂、游戲、在線視頻的移動互聯網用戶滲透率已分別達到89%、82%、74%,而在線音頻市場的滲透率僅為45.5%。

一方面體現了該類產品在爭奪用戶時間戰場上的全面落敗,但另一方面也體現了極大的仍未兌現的增長潛力。

隨著互聯網行業大背景進入存量時代,流量的見頂開始體現在各個領域當中。

此時,在線音頻的戰略地位開始凸顯出來。

喜馬拉雅們還在“探索”行之有效的商業模式,而巨鱷們已奮勇沖下,激起了令人恐懼的浪花。

2020年3月,中央廣播電視總臺旗下的綜合性聲音集成分發平臺“云聽”正式上線,該平臺由原“中國廣播”客戶端升級改造而成,目標成為“基于移動互聯網的全球最大聲音集成分發平臺”。

4月,騰訊音樂宣布將長音頻戰略作為未來重點,并將酷我音樂作為其發展長音頻的主陣地,推出了全聲態音頻平臺“酷我暢聽”。

6月,字節跳動依托于番茄小說上線了“番茄暢聽”,將番茄小說中的正版小說以音頻形式播放出來。

我聽人說,互聯網行業里,凡是到處跟人打架的,最后都越打越大。

凡是想固守一隅,保持“小確幸”的,最后都會被人打死,或伴隨其所在垂類一同消亡。

常年關注本行業的同學,應該都會同意這一現象觀察。

對此,我個人的理解是互聯網行業發展過于迅猛,在這一過程中會存在兩個現象。

第一,由于發展太快,大量的確實存在價值的商業模式,會如同蜉蝣般速生速死。

比如開心網,天涯論壇等。

你可以固守,也可以在一個時間段內很強,但當大家都在向一個更大的世界成長的時候你沒有跟,你就會留在那,慢慢被人們遺忘。

第二,由于發展時間太短,互聯網圈中其實并不存在什么所謂的“細分”。

說白了,無非就是廣告生意,內容生意,電商生意,再加半個金融生意。

其中,內容產生流量,流量帶來電商,電商又需要廣告,三者的相通之處又使得絕大多數企業在扎根其發家優勢之后,本能地想要向其他領域進發。

在這樣的背景下,互相攻伐得就很厲害。

而行業的多變和迅速,使得偏安一隅者無法真正積累起足夠高的壁壘優勢,反而會被對方的綜合優勢所迅速打垮。

04 相對藍海與絕對藍海

眼下,音頻行業的“雞肋”屬性并沒有變。

但由于各個領域中“肉”都變成了“骨頭”,那么這塊過去看不上眼的“雞肋”也就隨之變得肥美起來。

上文提及了“巨鱷下水”,但沒有詳細對比幾個巨鱷之間的戰爭。

事實上,騰訊對長音頻的發力是超出所有人的。

早在2019年,QQ音樂就開辟出了“聽書”板塊,引入《慶余年》《盜墓筆記》等原著IP有聲小說,酷狗音樂也隨之推出了酷狗電臺。

隨后,以“酷我暢聽”的推出為標志,意味著騰訊音樂正式開啟了長音頻的戰略重點。

2021年初,騰訊音樂更是直接出手收購了在長音頻領域常年排名第二的懶人聽書,以27億元收購懶人聽書100%股權,該交易預計將在2021年上半年完成。

除此之外,騰訊還有幫手。

子公司閱文集團的IP厚度自不必說,在長音頻領域,除了成立自己的聽書品牌之外,閱文還在2015年就早早投資了喜馬拉雅。

另一邊,騰訊作為最大股東的B站也在此領域布局,收購了音頻平臺貓耳FM之外,還劃分了專門的音頻分區。

反觀字節跳動,一個番茄聽書,沒了。

我毫不懷疑,在盤點長音頻強敵環伺的格局中,人們把字節跳動進來討論就是湊數的。

對字節跳動而言,“番茄暢聽”只是其文學IP的順延。

配套做一個聽書,是文學布局的補充,也是用戶需求的倒逼。

就投入程度而言,這對“App工廠”根本不值一提。

我認為,字節跳動嚴重低估了音頻內容的商業價值。

根據艾瑞資訊的數據,2015-2020年,中國網絡音頻行業市場規模從12億元增長到272.4億元,2019年、2020年的市場規模增幅均在50%以上。

疫情的影響下,音頻市場的發展更是迅猛。

據艾媒咨詢11月9日發布的音頻報告顯示,2020年在線音頻用戶量預計達到5.4億。同時據QuestMobile數據顯示,2020年6月在線音頻月均使用時長為600分鐘,同比增長75.4%。

據前瞻產業研究院統計數據顯示,預計2018至2023年,我國在線音頻用戶數量的年均復合增速為19.0%,預計2020年中國在線音頻用戶規模將達到6.18億人,2023年將突破9億人。

人們都說,未來的所有商業,都將面臨一個共同的難題:搶奪用戶有效時間的“時間戰場”。

而音頻基于其獨特的伴隨式推送,使得時間戰場平空多出來一大塊。

美國的咨詢機構Prophet調研數據顯示,一個成年人每天可以花費的時間是31.5個小時,正是因為陪伴作用,商家們甚至可以在一天內,有超過24個小時的時間來占領。

其次,從字節跳動自身出發,其核心能力在于“內容分發”。

今日頭條,是文字的內容分發。

抖音,是視頻的內容分發。

互聯網中,三大內容載體字節跳動已經占據了倆,還有一個,就是音頻。

現如今,整個行業都被喜馬拉雅們帶偏了,所有人的重點都放在了版權、內容、專輯的運營上,但卻忽略了內容分發的痛點。

我個人是音頻內容的重度用戶,在收音機時代就著迷于這種內容方式,并在PC時代沉溺于“鄰居的耳朵”。

但眼下我打開喜馬拉雅們的頻次卻越來越少。

一位同樣熱愛音頻內容的老先生抱怨:“喜馬拉雅太過商業化了。界面過于花哨,有很多彈出式廣告,各種推薦、排行。”

“人泡在上面,有如闖入低端小商品批發市場,乍一看琳瑯滿目,但你休想找到要找的東西,個人想做的操作,則根本不知從哪兒下手,好不容易搜出來的播客卻不知從哪兒訂閱,訂閱過的又不知到哪里找,無所適從。”

此外,在極度依賴會員付費的商業導向下,喜馬拉雅們的關鍵推薦位上擺放的都是精致的成套專輯。

撇開付費門檻不談,單是幾十集的成套內容,就讓人打開時有很大的心理壓力。

潛意識中,用戶認為這有可能會是一個“幾百個小時”的契約,挑選成本極大。

這些都是內容分發的痛點,同時也是字節跳動最擅長發力的領域。

事實上,在長音頻行業的發展初期,直到2015年懶人聽書還憑借著垂直的有聲閱讀穩穩地坐著行業第一的寶座。

但彼時的喜馬拉雅,正是憑借著豐富無邊界的內容迅速崛起,以綜合平臺的身份逆襲懶人聽書,拿下了長音頻賽道的第一。

時過境遷,兜兜轉轉的喜馬拉雅竟又回到了精品化的PGC領域里。

阿里“殺”淘寶(小商家),淘寶“升”天貓,淘寶“生”拼多多的故事,似乎又將在音頻平臺復現。

在長期的發展過程中,UGC的缺點在喜馬拉雅上依次閃過,版權問題,監管問題,背叛平臺的可能,以及增收效果弱。

種種原因疊加下,以播客群體為主的UGC內容徹底被喜馬拉雅冷落。

一位播客主曾對媒體這樣形容自己與喜馬拉雅之間的關聯:“我們和平臺的關系就是借貴地一用,我們不配和他們有關系。”

在音頻內容的領域中,無論是內容生產者還是內容消費者,目前都沒能徹底得到滿足。

這是一片難得的藍海。

05 仍未被兌現的耳朵經濟

關于音頻的魅力,美國社會學家倫納德·杜布,在其研究報告《非洲的傳播》中,談到這么一位非洲土著:

雖然一句話也聽不懂,這個人卻費盡心思每晚必聽 BBC 的新聞節目。每晚七點準時聽見那些聲音,對他是至關重要的。他對言語的態度,正像我們對旋律的態度——鏗鏘悅耳的語調本身就很有意思。

與眼睛相比,耳朵是封閉的,排他的,感性的。

體現在產品上,那就是沉浸式、陪伴式、高情感介入的內容模式。

短視頻可以迅速激發起多巴胺的分泌,以飽和式的新鮮感不斷刺激用戶,誘使其不斷進入下一個未知的刺激。

但另一方面,短視頻作為速朽內容,很難滿足用戶的情感需求,反而會在刷完之后,會產生一種巨大的空虛。

音頻則全然相反。

日本學者東浩紀認為,我們當下正在迅速進入一個沒有“他者”的充足社會。

在他看來,后現代的人類已經無法經由社交來滿足對于“意義”的渴望,反而因為還原到動物性的需求而充滿孤獨。

在這樣的時代里,陪伴的需求遠超出人們的想象,而音頻內容,正是可以肩負起這樣的撫慰作用。

眼下,音頻市場的供應端可分為兩大塊,一塊以喜馬拉雅為代表,即專業的音頻團隊,主要類型包括IP有聲讀物,知識付費和名人變現,均是高成本重資產的運作模式,目前該團隊圍繞此類業務已經相對成熟。

另一塊則是抖音的“音頻版”。

每個人都可以成為播客,每個人也都可以在這一平臺上找到情感的寄托與聯結。

疫情以來,從學生到白領,人人都居家隔離,大量的“現充”被迫接受人與人、人與社會之間的疏離。

進一步加劇了由疫情引發的社會性焦慮,而播客們也迎來了一個難得的黃金期。

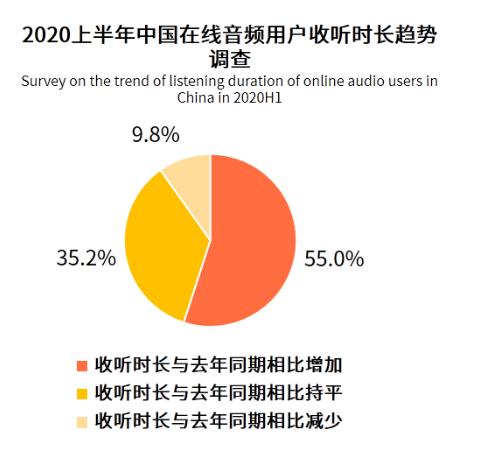

艾媒咨詢數據顯示,55.0%的播客用戶表示與去年同期相比,今年收聽播客的時長增加了,同時35.2%的用戶表示與去年同期持平。

在線音頻用戶中,81.3%收聽過播客,在在線音頻用戶中滲透率較高。

今年1月,荔枝上線中文播客軟件“荔枝播客”,重點發力播客業務。

3月,即刻團隊推出“小宇宙”,并廣受音頻愛好者好評。

9月,快手的播客產品“皮艇”正式下水。

而截至目前,字節跳動依然毫無動靜。

END

原標題:《喜馬拉雅應該去字節跳動上市》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司