- +1

華為入局、萬科加碼,下一個入場者會是誰?

近些年,互聯網、房企等大佬們似乎一直鐘情于“養豬”。

3月5日,針對此前外界盛傳的華為入局養豬行業一事,華為機器視覺總裁段愛國回應稱,華為將用AI技術為養豬業賦能。同時,據新京報3月3日報道,房地產巨頭萬科對山東一家知名農牧業企業環山集團的收購計劃也已進入收尾階段。

事實上,互聯網、房地產等企業涉足“養豬業”早已不是新鮮事。2009年,網易創始人丁磊宣布投身養豬,以“互聯網+現代農業”為導向創立“味央”品牌。2018年非洲豬瘟暴發,豬肉價格上行,從那年起,阿里云、京東、美團等相繼入局養豬領域。

時至今日,華為再次盯上“養豬業”,那么,養豬業到底有什么吸引力,引得巨頭們紛紛瞄準它呢?

大廠紛紛瞄準的“養豬業”,究竟有什么魅力?

縱觀目前的養豬行業,已有不少互聯網巨頭入局。

2009年,網易首開先例,開啟“人性化養豬”,網易未央陸續投入上億元,讓黑豬們住干凈的小屋,吃液態豬糧,聽音樂,還起名叫“未央豬”;之后,阿里利用運動量這個指標,來判斷豬肉的品質,不達標的豬要被趕到戶外去運動。為了提高產量,阿里還利用算法、AI技術、紅外線測溫技術等來監測;京東也推出了“豬臉識別”,在養殖場通過“刷臉”來精準觀測;百度更是利用自身資源,推出“電子圍欄”“豬病通”等降低豬群生病的概率。加上華為、萬科等選手,各家巨頭已悉數入局,這不免讓市場關注養豬行業究竟是一個怎樣的產業?

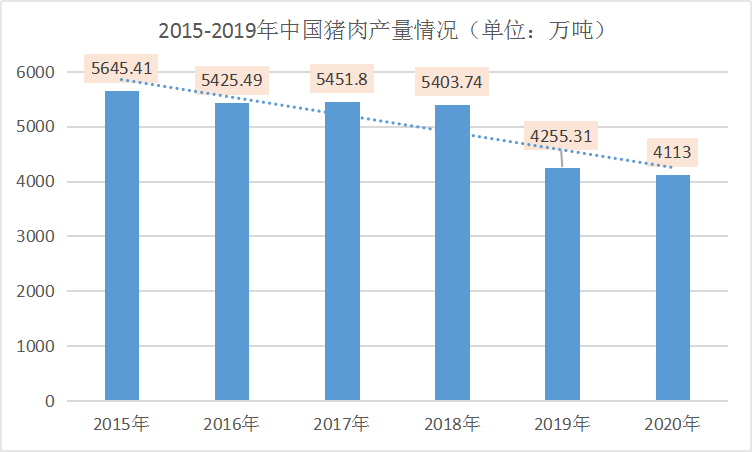

眾所周知,我國是全球第一大生豬生產國及豬肉消費國,生豬飼養量和豬肉消費量,均占世界總量的一半左右,豬肉消費占肉類消費的比重常年穩居60%。在非洲豬瘟和新冠疫情等因素的影響下,生豬出欄量下降,導致豬肉產量也出現較大幅度的下降。2020年豬肉產量4113萬噸,同比下降3.3%。然而,挑戰與機遇并存,2020年雖然對養豬產業來說,是不小的打擊,但也是大廠們開疆拓土的最佳時機。

2020年,農業農村部、發改委、財政部等多個部門發布了一系列政策支持生豬養殖產業。良好的外部大環境,為萬科、華為等大廠錨定養豬業賽道提供了先決條件。

事實上,這些互聯網、地產大佬之所以如此豪氣入局“養豬業”,歸根結底還是因為龐大的消費市場和高利潤。

2018年,全球豬肉產量共計1.13億噸,其中5595萬噸被中國人購買。意味著不到五分之一的中國人消耗掉了全球近一半的豬肉。

雖然我國是豬肉生產大國,但是每年的產量遠遠滿足不了市場需求。回顧這兩年,豬肉漲價一直是全民關注的問題,今年又受疫情影響,歐盟和美國豬肉廠接連關停,大批國外進口豬肉滯留港口、碼頭無法進入市場;同時,雖然產量下降,但是消費需求在上漲,在這種情況下,豬肉成為了名副其實的“風口上的豬”。

同時,養豬的暴利也頻頻誘導局外人魚貫而入。根據2020年牧原股份發布的年度業績報告,歸屬上市公司股東的凈利潤約為270億元,比去年同期增長341.58%,平均一頭豬的利潤為1500元,相當于兩瓶茅臺酒的利潤。

面對一系列利好條件,阿里、京東、百度、萬科等行業巨頭開始涉足“養豬業”也是無可厚非。但拋開這些市場大環境,各家巨頭也是心里暗自有盤算。對于巨頭們來講,養豬業固然有良好的市場前景,但更多的是能與自身的優勢相輔相成。單拿華為來說,由于華為有先進的5G技術,同時,隨著AI發展迅速,互聯網公司可以通過傳統養殖業完善自身的生態系統,為技術提供實踐的場地,或許這也是科技養豬站在風口上的原因。

站在風口的“智能豬”,真有那么香?

近年來智能化養豬成為業內的焦點,特別是阿里、京東、百度等互聯網巨頭的入局,智能化養豬的動作越來越落實了。然而,大廠們忙著養豬,但是智能化養豬到底好不好,還是讓人傻傻分不清楚。

目前,國內養豬行業主要是以散戶為主,數據顯示,整個豬肉產業鏈中與豬肉相關的有1.4萬億元,是智能手機市場的2-3倍,然而,市場中排名前20的企業的占有率還不到10%,可以說,這是一個巨大的藍海市場。

而智慧養豬的出現,不僅突破了傳統養豬的桎梏,提高利潤,還是行業頭部玩家先手棋的絕佳機會。

除了互聯網巨頭,地產大佬們也鉚足了勁兒,公開招募養殖人才,組建團隊。然而,“智能豬”熱潮褪去之后,科技企業和養豬企業都稍稍冷靜下來,也要面對智能化養豬新添的煩惱。

首先,無論是資金還是技術,智能化養豬都需要增加投入,而控制成本是企業普遍要考慮的因素。高昂的成本最后勢必會影響到定價,不管通過什么途徑,最終豬肉都是要落腳到市場上由消費者買單,而這種豬肉價格相對老百姓的心理需求價格較高,同時豬肉又是日常消費的食品,因此目前還只能在小范圍推廣。例如網易未央豬肉的價格在1050g/129元,而普通的豬肉價格在15-26元/斤,價格相差甚遠,而智能豬一定比普通豬肉好吃嗎,或許還是未知數。

其次,對于智能化技術,也產生了不小的質疑,例如京東推出的豬臉識別技術。目前市面上大部分的養豬場都能通過有芯片的智能耳標來實現身份識別,而且價格只要2元左右,而AI技術通過采集數據、訓練模型等復雜的技術也導致了更高的成本,有“大材小用”之嫌。

最后,盡管技術再先進最后也需要人去落實,而專業人才招聘也是眾多企業需要面臨的問題。例如萬科旗下兩家養豬基地就因為地理位置偏遠并且管理封閉,長期大量招聘專業人才,盡管開出月薪7000元的薪資,還是很難招到“豬倌”。那么人才儲備不足,或許也會導致企業分撥自身的人才資源去管理。

“養豬熱”持續,誰會是下一個入局者?

即使有不少問題需要解決,然而縱觀阿里、京東、百度等互聯網大佬們已悉數入局,騰訊也將AI養豬作為新目標,智能化豬肉的熱潮還會持續,那么在這巨大的藍海市場中,同為行業內的頭部玩家,未來小米,字節跳動,拼多多等互聯網公司是否也會爭搶一杯羹呢?

雖然這三家都有著龐大的流量口和渠道優勢,但是目前來看,自小米10發布后,雷軍就一心撲在布局手機高端戰略上,還在今年初實現了“千店同開”;而字節跳動也在前不久發布首個業務獨立品牌“大力教育”,將教育設定為新業務方向并持續加碼,相比之下,與阿里、京東并肩的拼多多,無論是在模式上還是自身優勢都有著更大的可能。

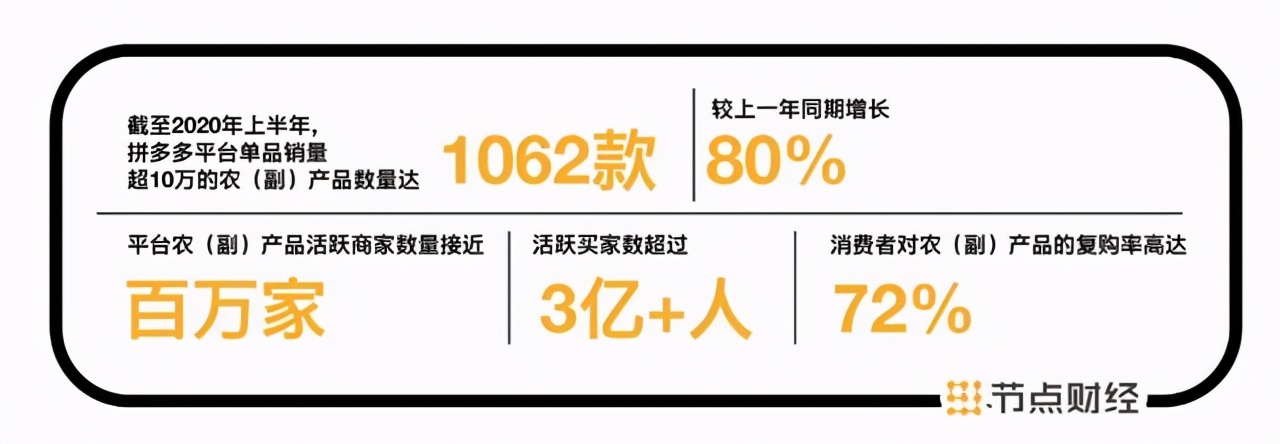

以農產品為例,拼多多利用自身的算法機制,讓每個產品都能匹配到目標消費者,同時價低質優,使得消費者都樂于在拼多多上購買,使得銷售額增長,2019年,拼多多平臺農(副)產品成交額達1364億元,成為農產品上的第一電商平臺。據財報顯示,2020年Q3,活躍買家高復購,讓拼多多突破140億元的營收大關,同比增長89%,橫向對比增速遠超同期京東和阿里。

圖源自節點財經

如果說機制為拼多多引流,那么下沉市場讓拼多多站穩腳跟。2020年Q3,拼多多單季度新增用戶7460萬。同時,“百億補貼無上限”的策略更是讓拼多多又打開了用戶數量的天花板。不得不說,龐大的用戶流量和物美價廉是拼多多得天獨厚的優勢,或許未來如果入局養豬業,能夠成為拼多多搶羹的一把利器。

此外,為了推動消費端與生產端直連,拼多多在深耕農業數字化,以“拼”模式為國內“小而散”的農業生產提供多對多的匹配模式,例如廣西的百香果,吐魯番的哈密瓜等,價格都只有超市的一半甚至四分之一。而養豬業,由于其行業的特殊性,以散戶為主,養豬場都在相對偏遠的地方,一定程度上和農產品具有相似性,或許也可以借鑒銷售農產品的模式。

然而,雖然拼多多有“農村基礎”,但若真以后來者身份入局養豬業也并非易事。一方面,要加大人才、技術的投入,深度介入生產管理等產業鏈上的相關環節。另一方面,還要面對阿里、京東、美團、騰訊等勁敵的圍追堵截,勢必又會有一場硬仗。

總的來說,無論是華為、萬科還是有可能入局的拼多多,亦或是已有涉水的各路玩家,不難看出,養豬業已逐步成為各家巨頭比拼的新戰場。但若長遠來看,雖然目前科技賦能養豬業還處于萌芽期,但未來隨著科技賦能場景的增加,巨頭們想要一決高下,最終還是要落腳到利好消費市場的節點上。

文章來源:港股研究社,轉載請注明版權。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司