- +1

三地上市,高瓴力挺,10年“燒掉”200億的它為啥被追捧

原創(chuàng) 市值觀察 市值觀察 收錄于話題#百濟(jì)神州1#創(chuàng)新藥2#回A1

10年虧掉200億高瓴資本不離不棄,闖關(guān)科創(chuàng)板再融資200億!

作 者 / 賽 文

編 輯 / 小市妹

近日,本土創(chuàng)新藥企龍頭百濟(jì)神州有限公司(以下簡稱:百濟(jì)神州)科創(chuàng)板IPO申請獲上交所受理,有望成為我國首家先后在美國、香港以及A股三地上市的生物科技公司。

數(shù)據(jù)顯示,百濟(jì)神州港股最新市值接近2000億港元,處于港股生物醫(yī)藥市值絕對頭部位置。但由于在研發(fā)領(lǐng)域的持續(xù)投入,公司長期處于虧損狀態(tài),十年來虧損已超200億元。

回A上市前,百濟(jì)神州進(jìn)行過多輪融資,明星私募高瓴資本也參與其中,目前已是公司第三大股東。公司聯(lián)合創(chuàng)始人王曉東博士曾表示,百濟(jì)神州之所以能有超強(qiáng)的融資能力就在于“人傻,錢多”。

不過,截至2020年9月30日,百濟(jì)神州賬面資金僅有40.37億元,“人傻錢多”底氣已然不足,回A上市恰逢其時。

但是,國內(nèi)投資者能夠認(rèn)可這家日虧損超過3000萬元的“藥企虧損之王”嗎?

1

自研產(chǎn)品商業(yè)化不斷落地

打破中國抗癌藥物“零出口”歷史

百濟(jì)神州成立于2010年10月,主要從事治療癌癥為主的分子靶向及腫瘤免疫治療藥物的研發(fā)與銷售,公司擁有第一個中國自主研發(fā)并獲美國FDA 批準(zhǔn)上市的抗癌新藥BTK抑制劑百悅澤,是國內(nèi)少數(shù)具備開發(fā)創(chuàng)新藥物在國內(nèi)外同步上市能力的全球性生物科技公司。

從收入構(gòu)成上,百濟(jì)神州共分為“藥品銷售收入”以及“技術(shù)授權(quán)和研發(fā)服務(wù)收入“兩部分。成立早期,公司主要依靠License-out模式獲得部分技術(shù)授權(quán)和研發(fā)服務(wù)收入。

隨著自研產(chǎn)品商業(yè)化不斷落地,藥品銷售逐漸成為公司主要收入來源,2020年前三季度公司占比達(dá)到100%。

截至目前,百濟(jì)神州自研產(chǎn)品共包括第二代BTK抑制劑澤布替尼(商品名:百悅澤)以及PD-1替雷利珠單抗(商品名:百澤安)。

2020年前三季度,百澤安實現(xiàn)銷售收入為6.98億元,澤布替尼(百悅澤)銷售收入為1.63億元,自研產(chǎn)品收入合計占比達(dá)到50%。

創(chuàng)新藥研發(fā)一直存在所謂的“雙十定律”,也就是一款創(chuàng)新藥商業(yè)化落地一般要經(jīng)過“10年時間成本+10億美元資金投入”。從百濟(jì)神州成立10年已經(jīng)有2款產(chǎn)品商業(yè)化落地來看,公司研發(fā)效率并不低。

更為難得的是,百濟(jì)神州這兩款產(chǎn)品均屬于市場前景非常廣闊的重要創(chuàng)新藥,其中澤布替尼(百悅澤)還是中國首款出海的原研抗癌新藥。

澤布替尼屬于BTK小分子抑制劑,主要用于非霍奇金淋巴瘤(NHL)的治療。相比第一代BTK抑制劑藥品伊布替尼,百濟(jì)神州的澤布替尼(百悅澤)通過化學(xué)結(jié)構(gòu)的優(yōu)化帶來更高的BTK靶點選擇性和更深的抑制作用,可以更大限度減少脫靶概率。

2019年1月,澤布替尼(百悅澤)獲得美國食品藥品監(jiān)督管理局(FDA)授予“突破性療法認(rèn)定”,用于治療既往接受過至少一項療法的成年套細(xì)胞淋巴瘤(MCL)患者。

2019年11月,澤布替尼(百悅澤)獲得美國FDA加速批準(zhǔn)上市,打破了中國抗癌藥物“零出口”的歷史。

2020年6月,澤布替尼(百悅澤)在國內(nèi)獲得上市。相較美國市場,百悅澤在中國市場增加了慢性淋巴細(xì)胞白血病(CLL)/小淋巴細(xì)胞淋巴瘤(SLL)兩種適應(yīng)癥。

此外,該藥品目前已提交19項新藥及新適應(yīng)癥上市申請,覆蓋全球43個國家。

數(shù)據(jù)顯示,2019年BTK抑制劑市場規(guī)模為59億美元,預(yù)計2024年將達(dá)到164億美元,年復(fù)合增長率22.9%。國內(nèi)市場方面,2019年BTK抑制劑市場規(guī)模為7億人民幣,預(yù)計2024年將達(dá)到78億人民幣,年復(fù)合增長率60.1%。

除了自研產(chǎn)品之外,百濟(jì)神州目前還有多款授權(quán)銷售產(chǎn)品,主要包括瑞復(fù)美?、維達(dá)莎?、ABRAXANE?和安加維?。2019年,公司授權(quán)產(chǎn)品銷售收入達(dá)到15.28億元,支撐了公司過半的營收規(guī)模。

但由于新基公司出現(xiàn)無菌生產(chǎn)控制不到位等問題,國家藥監(jiān)局在去年3月暫停了ABRAXANE(注射用紫杉醇原研藥,一種廣譜抗癌藥)的銷售,百濟(jì)神州2020年前三季度授權(quán)產(chǎn)品銷售收入僅有5.98億元。

最新醫(yī)保談判消息顯示,百濟(jì)神州目前兩大自研產(chǎn)品百澤安以及百悅澤均進(jìn)入醫(yī)保目錄,或?qū)⑦M(jìn)一步提振公司自研產(chǎn)品銷售收入。

此外,公司最新自主研發(fā)藥品帕米帕利(pamiparib)已于2020年7月在中國提交新藥上市申請并被納入優(yōu)先審評,主要用于晚期卵巢癌、輸卵管癌或原發(fā)性腹膜癌等疾病的治療,有望成為公司第三款商業(yè)化落地產(chǎn)品。

2

全球腫瘤免疫市場高速增長

PD-1對外授權(quán)交易金額破記錄

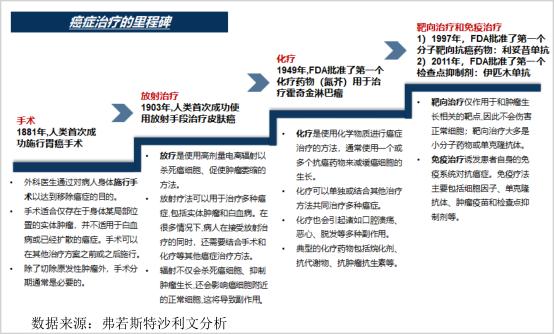

目前,全球抗腫瘤藥物共分為化療、靶向療法以及免疫療法三種。相比于化療或靶向療法,免疫療法不直接針對癌細(xì)胞,而是調(diào)動體內(nèi)能識別腫瘤的免疫細(xì)胞來殺滅和控制癌細(xì)胞,避免了對人體自身正常組織的傷害。

此外,免疫療法還避免了靶向藥物目前普遍存在的耐藥性問題,成為最受歡迎的腫瘤治療方案。

在眾多免疫療法中,PD-1/PD-L1抑制劑以其廣譜性、療效持久,以及毒副作用更小等優(yōu)勢發(fā)展最為迅速,成為抗腫瘤藥物中的明星產(chǎn)品。

要弄清PD-1/PD-L1抑制劑的作用原理需要先了解“腫瘤免疫逃逸機(jī)制”,也就是腫瘤在機(jī)體的擴(kuò)散原理。我們可以將人體看作一個細(xì)胞社會,T細(xì)胞在其中起到殺滅腫瘤細(xì)胞等壞細(xì)胞的作用。

正常細(xì)胞表面會存在一種細(xì)胞膜蛋白配體PD-L1,與免疫T細(xì)胞表面存在的蛋白質(zhì)受體PD-1結(jié)合后就可以避免被T細(xì)胞誤傷。

然而,“聰明”的癌細(xì)胞表面也產(chǎn)生PD-L1,并同樣與T細(xì)胞的PD-1結(jié)合,進(jìn)而讓免疫細(xì)胞無法識別其真實身份。如此一來,腫瘤細(xì)胞就攜帶著PD-L1這一“通行證”在人體快速分裂繁殖。

腫瘤免疫逃逸機(jī)制使得腫瘤細(xì)胞可以野蠻生長不受控制,而PD-1和PD-L1免疫檢查點抑制劑就是要在T細(xì)胞與癌細(xì)胞結(jié)合之前先與T細(xì)胞表面的蛋白質(zhì)相互結(jié)合,進(jìn)而讓T細(xì)胞識別出帶有“通行證”的腫瘤細(xì)胞并將其消滅。

PD-1/PD-L1單抗上述的作用機(jī)理決定了其抗腫瘤的廣譜性,地位堪比抗生素中的青霉素。目前全球銷售第一的PD-1單抗是默沙東帕博利珠單抗(國內(nèi)俗稱“K藥”),其在美國獲批的適應(yīng)癥已經(jīng)多達(dá)17種。

因此,相比于首款出海抗癌藥物澤布替尼的“里程碑”意義,百濟(jì)神州PD-1替雷利珠單抗(百澤安)商業(yè)前景無疑更大。

在免疫治療出現(xiàn)后,全球抗腫瘤藥物市場增速進(jìn)一步提升。弗若斯特沙利文分析數(shù)據(jù)顯示,全球抗腫瘤藥物市場規(guī)模將由2019年的1,435億美元增長增長至2,444億美元,2019-2024年的復(fù)合年增長率為11.2%。其中,腫瘤免疫治療復(fù)合年增長率高達(dá)27.0%,2024年市場規(guī)模將達(dá)到957億美元。

截止目前,全球抗腫瘤藥物仍以靶向藥物為主導(dǎo),市場份額60%以上,但免疫治療藥物占比已經(jīng)超過化療藥物,市場占比已經(jīng)20.3%。而預(yù)計到2030年,免疫治療的份額將接近44.0%,靶向藥物的份額將降為 49.5%。

2019年全球腫瘤免疫治療市場中,PD-1/PD-L1抑制劑占到80.1%,占據(jù)絕大部分市場份額。弗若斯特沙利文分析數(shù)據(jù)顯示,全球PD-1/PD-L1 單抗市場規(guī)模將由2019年的232億美元增長至678億美元,2019年- 2024年的復(fù)合增長率為23.9%。

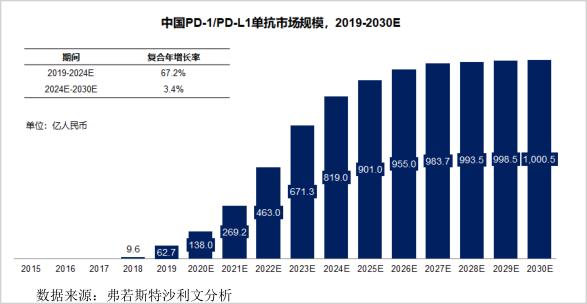

相比于全球市場,中國抗腫瘤藥物市場目前仍以化療藥物為主導(dǎo),占比在70%以上,免疫治療藥物占比僅有4%。

不過,隨著百時美施貴寶O藥、默沙東K藥的獲批上市以及國內(nèi)新型創(chuàng)新藥企的快速崛起,國內(nèi)PD-1/PD-L1市場將由2019的6.27億元增長至2024年的819億元,未來5年復(fù)合增長率將達(dá)到67.2%,2030年預(yù)計市場規(guī)模將突破千億大關(guān)。

隨著全球腫瘤新增患者不斷增加,PD-1已成為創(chuàng)新生物藥領(lǐng)域最被看重的明星產(chǎn)品。對于Biotech型藥企來說,擁有一款PD-1產(chǎn)品幾乎就意味著一切,君實生物(688180,SH)幾乎就是用著1款PD-1單抗支就撐起了近千億市值。

但對于百濟(jì)神州來說,除了上述2款商業(yè)化及1款即將落地產(chǎn)品之外,還擁有8款自主研發(fā)藥物進(jìn)入臨床試驗或商業(yè)化階段。

此外,公司目前在全球35個國家和地區(qū)開展了超過60項臨床試驗,是全球臨床試驗最多的中國創(chuàng)新藥企。

而公司研管線中多款藥物的臨床試驗均是聯(lián)合PD-1替雷利珠單抗(百澤安)所進(jìn)行,又大大增加其商業(yè)價值。

1月12日,百濟(jì)神州宣布與全球制藥巨頭諾華就百澤安在多個國家的開發(fā)、生產(chǎn)與商業(yè)化達(dá)成合作與授權(quán)協(xié)議,公司將獲得6.5億美元的預(yù)付款,總交易金額超過23億美元,創(chuàng)下了迄今為止國內(nèi)單品種藥物對外授權(quán)合作首付款和交易總金額最高紀(jì)錄。

3

重金投入研發(fā)10年虧掉200億

新藥競爭加劇扭虧或成難題

無論是首款出海抗癌藥的榮光,還是百澤安創(chuàng)記錄的交易金額,無不顯示出百濟(jì)神州在創(chuàng)新藥領(lǐng)域的研發(fā)實力與領(lǐng)先優(yōu)勢,而這與公司在研發(fā)領(lǐng)域持續(xù)的投入密不可分。

數(shù)據(jù)顯示,2017年-2020年1-9月,百濟(jì)神州研發(fā)費(fèi)用分別為20.17億元、45.97億元、65.88億元以及66.03億元,數(shù)倍于公司營收規(guī)模,公司研發(fā)費(fèi)用率遠(yuǎn)高于可比上市公司平均水平。

值得一提的是,素以重視研發(fā)著稱A股市值一哥恒瑞醫(yī)藥前三季度研發(fā)費(fèi)用為投入為33.44億元,對比百濟(jì)神州也屬于小巫見大巫。

不過,持續(xù)的大手筆研發(fā)投入讓百濟(jì)神州經(jīng)營業(yè)績暫時處于虧損狀態(tài)。報告期內(nèi),百濟(jì)神州凈利潤分別為-9.82億元、-47.47億元、-69.15億元、-81.04億元,成立10年來虧損總額已經(jīng)超過200億元。

對互聯(lián)網(wǎng)企業(yè)來說,“燒出個未來”或是行業(yè)慣用打發(fā),但對于創(chuàng)新藥藥企來說,仍存在一定變數(shù)。

拿備受看好的PD-1賽道來說,隨著入局者的不斷加人,產(chǎn)品價格不斷下調(diào),未來市場空間以及企業(yè)盈利能力或受到影響。

資料顯示,作為國內(nèi)第一款PD-1產(chǎn)品,君實生物拓益最初定價為7200元/240mg(支),患者年治療費(fèi)用約18.72萬元。當(dāng)年11月,信達(dá)生物信迪利單抗降價63%進(jìn)入醫(yī)保,將對應(yīng)的患者年治療費(fèi)用降至9.67萬元。

最新醫(yī)保談判結(jié)果顯示,百濟(jì)神州、恒瑞醫(yī)藥及君實生物三款PD-1產(chǎn)品均進(jìn)入醫(yī)保,年費(fèi)用降至5萬元左右。

短短三年之內(nèi),整體降價幅度已經(jīng)75%。而在此之前,進(jìn)口原研藥(百時美施貴寶O藥、默沙東K藥)年費(fèi)用則在30萬元左右。

對于國內(nèi)消費(fèi)者來說,集采降價帶來的優(yōu)惠力度明顯,按照70%醫(yī)保報銷比例,目前PD-1產(chǎn)品一年自費(fèi)金額只有1.5萬元,大大增加了國內(nèi)患者用藥的可及性。但從投資角度,PD-1商業(yè)化前景或不及預(yù)期。

此外,從2020年前三季度銷售來看,百濟(jì)神州國外(瑞典除外)銷售收入僅為6624萬元,即便這全是澤布替尼(百悅澤)在美國的銷售收入,仍不及伊布替尼的一個零頭(伊布替尼2019年美國銷售額46.74億美元)。

成立十年,百濟(jì)神州借助于“研發(fā)投入-成果轉(zhuǎn)化-對外融資-繼續(xù)投入”的模式不斷發(fā)展,已成為Biotech模式的集大成者。

但對于任何商業(yè)模式而言,走向最終盈利仍是最為關(guān)鍵的一步。

招股書披露,預(yù)計到2021年底,百濟(jì)神州將擁有至多12款上市產(chǎn)品,但這同樣需要高額的營銷推廣費(fèi)用。

顯然,回A股之后,如何平衡研發(fā)投入、產(chǎn)品商業(yè)化落地以及企業(yè)利潤之間的關(guān)系,將是百濟(jì)神州下一個10年的重大挑戰(zhàn)。

■ 免責(zé)聲明

本文涉及有關(guān)上市公司的內(nèi)容,為作者依據(jù)上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構(gòu)成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產(chǎn)生的任何行動承擔(dān)任何責(zé)任。

部分圖片來自網(wǎng)絡(luò)、圖蟲創(chuàng)意

且未能核實版權(quán)歸屬,不為商業(yè)用途

如有侵犯,敬請作者與我們聯(lián)系

◆◆◆

未經(jīng)授權(quán),嚴(yán)禁轉(zhuǎn)載

轉(zhuǎn)載授權(quán)敬請聯(lián)系小客服微信:hstlkf

原標(biāo)題:《三地上市,高瓴力挺,10年“燒掉”200億的它憑什么被如此追捧?》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司