- +1

買基金,持股越集中就越好嗎?

原創(chuàng) 張婕妤 遠川投資評論 收錄于話題#遠川資管報道部44#基金19

作者:張婕妤

出品:遠川資管報道部

2020年的基金行業(yè)很熱鬧,繁花簇錦、熱度不停,發(fā)生了很多新的變化。群眾們關(guān)心的幾個問題,也在季報披露后塵埃落定。

易方達張坤成為國內(nèi)第一位管理規(guī)模破千億的公募基金經(jīng)理,坐穩(wěn)公募基金新“一哥”;令曹名長飽受爭議的中歐恒利,在11月結(jié)束了三年封閉期,規(guī)模大幅縮水,但十年老將壓力之下仍然保持著自己清晰的風(fēng)格和審美;“昨天蔡經(jīng)理,明天經(jīng)理菜”的蔡嵩松,一路過山車一路上熱搜,也一路加碼半導(dǎo)體產(chǎn)業(yè),重倉集中度只增不減。

對于這個令人眼花繚亂的一年,仁橋資產(chǎn)的創(chuàng)始人夏俊杰在寫給2020年總結(jié)里,只用了一個詞就道出了市場最重要的一個特征——集中。

從股票市場來看,A股的市值分布正在趨于集中,前10%的公司市值占比達到了67%;從行業(yè)分布來看,成長賽道趨于集中,成長性行業(yè)的核心品種被抱團持有,夕陽行業(yè)的個股被集體拋棄;從基金的管理規(guī)模來看,資金也在向頭部管理人集中,產(chǎn)品規(guī)模前10%的偏股公募基金,規(guī)模占比超過行業(yè)總規(guī)模的63%。

那么,在這種極致的“集中”之下,直接買那些持倉集中的基金,是個人投資者最好的選擇嗎?

先來看市場上一些基金經(jīng)理對自己投資組合進行的調(diào)整。

蔡嵩松幾乎滿倉半導(dǎo)體,這并不是什么新鮮事,但四季報發(fā)布后,這位已經(jīng)手握400億彈藥的年輕基金經(jīng)理,甚至在原先的持倉上做得更加極致了——前十大重倉股占比超過84%,六只個股幾乎已經(jīng)打滿了公募基金單票10%的持倉上限。

對于基金名字里都帶著龍頭這個詞的寶盈龍頭優(yōu)選基金經(jīng)理肖肖來說,未來龍頭核心資產(chǎn)的競爭優(yōu)勢仍會逐步體現(xiàn)。本就將倉位集中配置在養(yǎng)豬、物業(yè)、白酒、餐飲、奶粉、造紙等行業(yè)的他,更進一步地將前十大重倉股的配置比例從三季度的67.96%提升到了四季度末的86.16%。

當(dāng)然,季報出來前,最受市場矚目的莫過于易方達頭牌基金經(jīng)理張坤。四季度之后,管理規(guī)模突破1000億的張坤,其組合的集中度也出現(xiàn)了一些調(diào)整。張坤2020年新發(fā)的基金易方達優(yōu)質(zhì)企業(yè)三年持有,在前十大重倉股的集中度在三季度就已經(jīng)達到83.27%的情況下,四季度更加極致地達到了86.58%;同樣可以投資港股的易方達藍籌精選,在集中度上也略微有所上升。

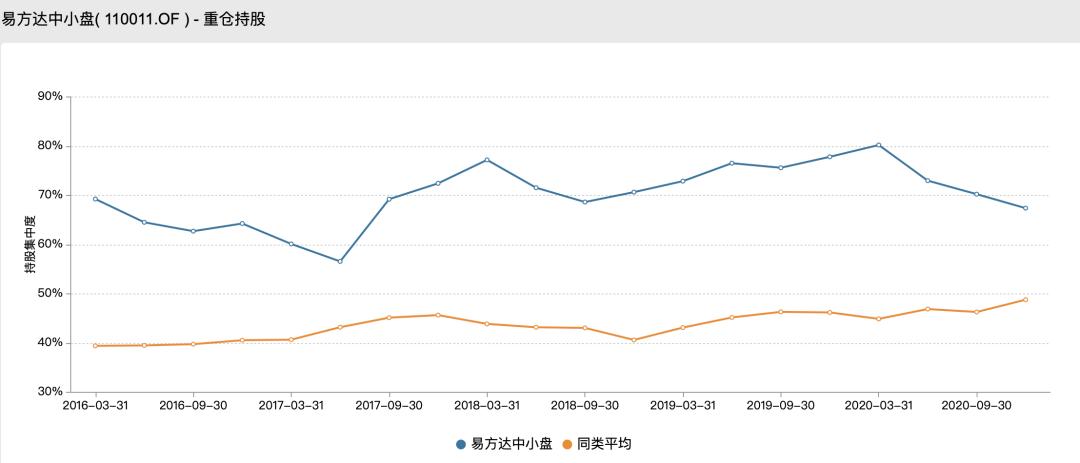

不過有意思的是,張坤管理時間最長的老基金,只能買A股不能買港股的易方達中小盤,卻在集中度上做出了相反的動作。2020年易方達中小盤的集中度一路走低,從年初的80.23%下降到了67.40%。

更有意思的一點是,在易方達中小盤這只基金整體集中度下降的過程中,也出現(xiàn)了行業(yè)分化。被分散掉的是醫(yī)藥、汽車這些行業(yè),白酒行業(yè)的持倉反倒是越來越集中,年初占比還只有28.96%,年末已經(jīng)到達了39.28%,茅臺、洋河、瀘州老窖、五糧液這四只白酒股幾乎都已觸及公募基金10%的持倉上限。

季報公布前還擔(dān)心張坤會不會減倉白酒的基民,奔走相告,“白酒,沒賣”。

某種程度上,這種結(jié)構(gòu)性的集中趨勢,似乎是一個永動機。

A股市值不斷向行業(yè)龍頭集中的過程中,能夠買入并持有龍頭的基金取得了比炒股個體戶們更好的收益。于是越來越多的增量資金涌入公募,集中到頭部的基金產(chǎn)品中。當(dāng)這些新錢又再度買入基金原來的重倉股時,那些被偏愛的龍頭股價繼續(xù)上漲,基金凈值也跟著上漲,如此循環(huán)往復(fù),好像永遠不會停下來的樣子。

天生具備資金優(yōu)勢的機構(gòu)投資者,自然也能夠在這樣的趨勢下更加得心應(yīng)手,畢竟40%的A股個人投資者的證券賬戶平均資產(chǎn)不足10萬,連一手的茅臺都買不到。

問題來了,如果這是一個永無止境的趨勢,那么只要買入并持有公募重倉的龍頭,豈不就是最簡單也是最好的投資策略。

不過,實際情況是,當(dāng)公募基金的規(guī)模不斷增長,機構(gòu)化的趨勢越發(fā)明顯,市場中的估值差異也在不斷被放大時,基金經(jīng)理們正在對這種新的估值體系做出應(yīng)對或改變。

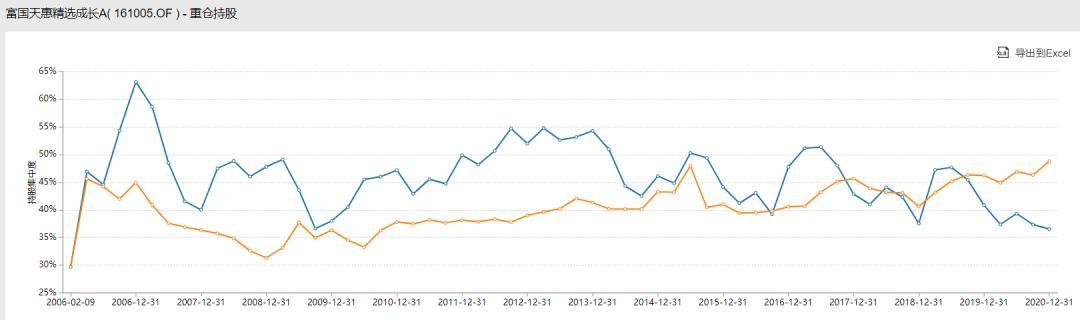

富國老將朱少醒在四季報中表達了自己對市場分化極致程度的擔(dān)心,因此在“公司質(zhì)地和對應(yīng)的估值合理性上做了一些平衡”,從投資組合的結(jié)構(gòu)來看,朱少醒管理的富國天惠持股集中度已經(jīng)到了從業(yè)以來的最低點。

無獨有偶,傅鵬博也在保持了核心股票占比較高的同時,對組合的結(jié)構(gòu)進行優(yōu)化,將集中度從年初的50%調(diào)整到了年末的41%,并在季報里寫:“展望2021年,國內(nèi)流動性收縮背景下,估值大概率面臨回落,企業(yè)盈利將是篩選指標中的重中之重”。睿遠另一位的基金經(jīng)理趙楓,四季度也下調(diào)了組合的集中度。

險資、公募雙棲老將鄔傳雁的投資組合一直保持著較高的持股集中度,但從四季度的數(shù)據(jù)來看,鄔傳雁也有意識地下降了組合集中度。鄔傳雁在四季報進行了相應(yīng)的總結(jié),“四季度本基金致力于股票池的擴充,在保持股票配置比例和組合結(jié)構(gòu)相對穩(wěn)定的同時,組合集中度繼續(xù)略有下降。”

此外,同樣降低了組合集中度的董承非則直接在季度報告中寫道,“市場漸漸由基本面推動演變?yōu)椤谔柺健顿Y:具體表現(xiàn)就是核心資產(chǎn)不斷的提升估值,將10年乃至20年以后的遠景貼現(xiàn)到現(xiàn)在。但是未來是具有不確定性的,市場對于不確定性缺乏敬畏感。”

那么,未來我們買基金,究竟應(yīng)該買持股集中的,還是買持股分散的呢?在給出結(jié)論之前,我們首先要理解基金經(jīng)理通過集中或是分散想要獲得的是什么。

集中還是分散,是每一個基金經(jīng)理都必須要處理的關(guān)系。集中往往意味著基金經(jīng)理想賺更確定的錢,在自己更確定的方向上,用更高的權(quán)重投資于置信度更高的少量股票。這種“少即是多”也同時構(gòu)成了對比較基準的偏離,而這種偏離,一方面是超額收益的來源,一方面也會導(dǎo)致更高的波動率。

一個典型的例子就是蔡嵩松管理的諾安成長。

去年買了諾安成長的投資者,經(jīng)常在“蔡經(jīng)理”和“經(jīng)理菜”之間搖擺,核心的變量就是基金當(dāng)天的凈值變化。像諾安成長這樣既在個股層面集中,又在行業(yè)層面集中的基金,風(fēng)來了的時候,業(yè)績會異常亮眼,一天漲8個點也不是沒有的事,但一旦被悶殺,一口氣跌8個點也不是沒有過,年化波動率甚至達到了43.20%。

有沒有跑出超額?只要持有人能夠抗住堪比買股票的波動而不追漲殺跌,蔡經(jīng)理還是在自己的任期里提供了超額收益的。但這種“極致”的持有體驗,未必能讓大多數(shù)持有人堅定地拿住。

而分散往往是從風(fēng)險的角度出發(fā)的決策。尤其是精選個股的同時在行業(yè)上做分散,更是被很多價值投資派的基金經(jīng)理視為標準動作。

分散,在某種程度上,其實是基金經(jīng)理對不可知、不確定性的一種表達和應(yīng)對。正如幾位降低了組合集中度的投資老將,也都或多或少地在季報中表達了自己對目前估值體系和未來預(yù)期收益的一些風(fēng)險提示。

但分散,也講究一個適度。如果持倉組合過于分散,則難免陷入“撒胡椒面式”的陷阱,無法為投資者創(chuàng)造出更好的超額收益率。畢竟,無論投資選擇信仰什么樣的方式,總是要用長期收益率來檢驗。

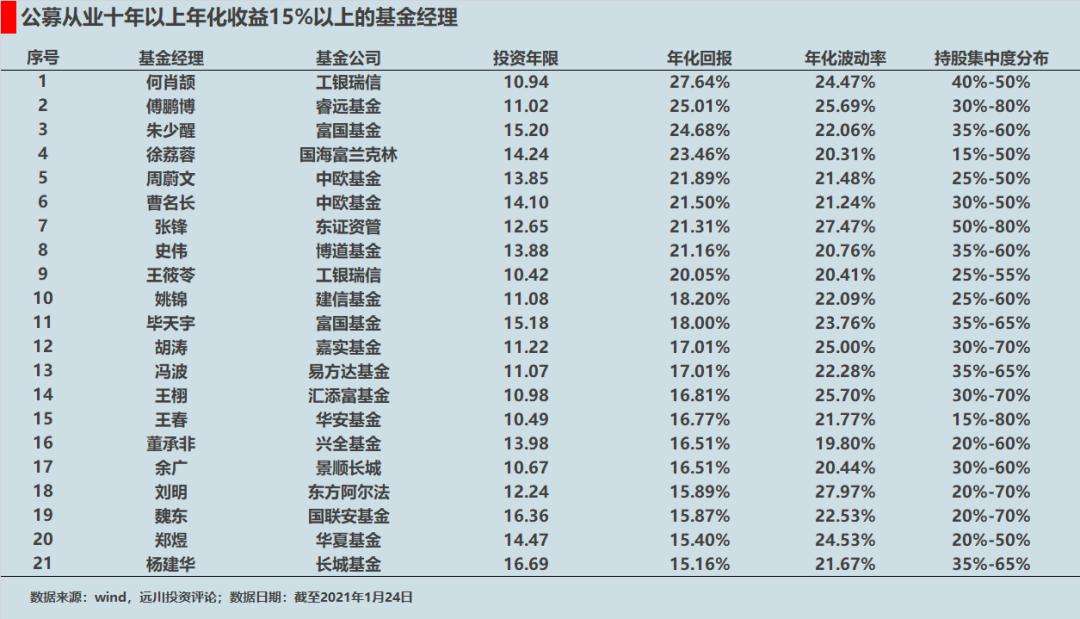

在這里,我們選取了市場上幾位公募投資年限十年以上,年化收益率在15%以上的基金經(jīng)理。總體上這些基金經(jīng)理的持倉集中度在30%-70%,偏向于一定程度的分散。不過,不同的基金經(jīng)理在持倉的集中度上都有各自的特點。

年化回報排在第一的工銀瑞信何肖頡,持股集中度常年保持在40%-50%比較適度的區(qū)間中,富國基金的朱少醒歷年集中度也基本在35%-60%左右。東方紅張鋒的集中度則常年維持在50%以上,最集中的時候達到80%。睿遠基金的傅鵬博、華安基金的王春也有過80%左右的集中度。

可以發(fā)現(xiàn),拉長了時間來看,集中還是分散,并不會直接對長期收益率產(chǎn)生很直接的影響,但整體上持倉相對分散的基金經(jīng)理,總體上年化波動率也相對較低。

只要基金經(jīng)理足夠優(yōu)秀,集中有集中的精彩,分散有分散的優(yōu)雅。投資者要怎么選,取決于投資者自己的個性。畢竟在基金投資中,集中度不是第一性的,甚至收益率也不是第一性的,匹配度更重要。

正如張坤在去年中報寫過的一段挑選基金的內(nèi)容,投資者的持有久期要和基金持有股票的久期相互匹配:

“基金有不同的風(fēng)格,對于持有人來說如何選擇?我的建議是問三個問題:第一,這個管理人的投資體系是否自洽?第二,這個管理人的投資體系是否穩(wěn)定?第三,我的投資體系和價值觀是否與這個管理人的投資體系和價值觀匹配?

第一和第二個問題通過觀察持倉、換手率、長期業(yè)績大致可以判斷出來;而第三點通常持有人關(guān)注不多,但我認為非常重要,只有持有人自己的投資體系和價值觀與管理人匹配(即持有人本身認可的投資周期是多長?投資收益的來源是什么?愿意在何種市場接受策略的階段性失靈?),才能做到持有基金的久期和基金持有股票的久期基本匹配。”

其實除了期限要匹配之外,個性匹配也很重要。對于風(fēng)險偏好比較高、波動承受能力更強、對收益也更渴求的投資者來說,可以犧牲部分對回撤和波動率的控制換取更大的超額收益,那么高集中度的組合就有高集中度的美感;反之,對于佛系的投資者來說,相對分散的組合理論上也會提供舒適一些的持有體驗。

如張坤所說,“對持有人來說,選擇一個和自己價值觀匹配的產(chǎn)品,要遠比選擇一個階段性業(yè)績出彩的產(chǎn)品重要的多。這樣,至少可以使基金的收益率最大程度轉(zhuǎn)化為持有人的收益率,畢竟,后者才是對持有人真正有意義的。”

千言萬語一句話:不要因為收益,才去買入;而要因為懂得,所以持有。

風(fēng)險提示:市場有風(fēng)險,投資需謹慎。文中觀點不對市場走勢構(gòu)成任何保證,歷史業(yè)績不保證未來表現(xiàn)。提及行業(yè)不構(gòu)成任何推介,境外市場及個股情況僅供參考。

原標題:《買基金,持股越集中就越好嗎?》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司