- +1

“后安倍時代”與“后脫歐時代”日元和英鎊走勢展望

作者:劉猛,建行金融市場部

一、“后安倍時代”的日元,仍存很大不確定性

1.新冠疫情進入第三輪,日本經濟正緩慢復蘇

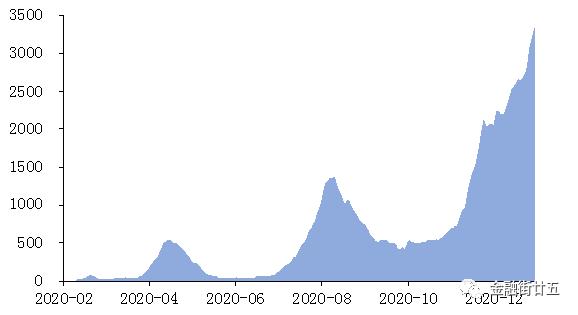

新冠肺炎疫情在日本持續擴散,在經歷了2020年4月和8月的兩輪疫情后,日本疫情在11月進入第三輪,單日新增確診病例不斷攀升,疫情爆發的態勢仍未得到遏制。日本政府不得不宣布,自2020年12月28日起禁止外國人入境,進入“封國”狀態。日本疫情防控壓力不斷增加,疫情的影響仍舊籠罩在日本經濟上空。

圖1:日本單日新增確診病例7天移動平均值

數據來源:WHO、Wind。

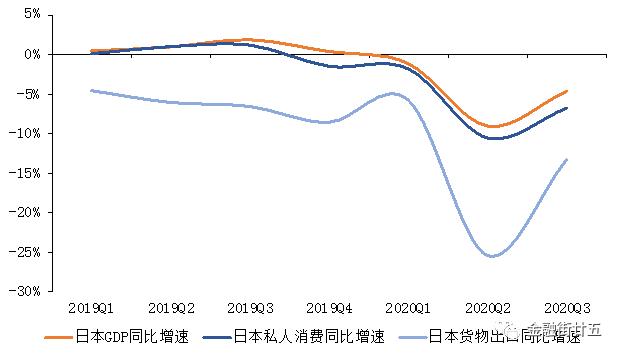

在新冠肺炎疫情的沖擊下,日本經濟在2020年第二季度迎來“至暗時刻”,日本GDP環比折年率萎縮28.1%,同比萎縮9%。日本經濟在2020年第三季度有所恢復,GDP環比折年率增長23.9%,同比萎縮4.6%,但日本經濟恢復的速度較為緩慢。從內需方面看,消費稅自2019年10月1日上調以來,日本私人消費已連續四個季度負增長,內需持續下滑,拖累經濟增長。從對外貿易來看,疫情導致全球需求減少,日本貨物出口大幅萎縮,外需疲軟,導致經濟增長動能減弱。

圖2:日本GDP、私人消費和貨物出口同比增速

數據來源:日本內閣府、Wind。

從領先指標看,日本服務業和制造業PMI雖較年內低位大幅反彈,但已分別連續10個月和19個月位于50榮枯線以下。從OECD綜合領先指標看,日本的該指標雖處于上升區間,但已經連續50個月位于100之下,顯示出日本經濟在未來2個季度仍處于放緩趨勢。

綜上所述,內需不足,外需疲軟,導致日本經濟復蘇的速度較為緩慢,根據國際貨幣基金組織(IMF)的最新預測,日本2021年經濟增速為2.3%,為發達經濟體最慢增速。但值得關注的是,如果東京奧運會能在2021年如期舉行,對日本經濟短期內產生拉動作用,日本經濟復蘇速度或將加快。總的來看,雖然日本經濟復蘇的趨勢放緩,經濟復蘇的速度較慢,但仍處于復蘇通道,并未發生明顯的轉向,對日元匯率的支撐作用依然存在。

2.日本即將進入“大選模式”,“后安倍時代”政局迎來考驗

2020年8月28日,安倍晉三因健康原因宣布辭去首相一職,結束了為期逾七年半的第二任期。2020年9月14日,安倍內閣官房長官菅義偉當選執政黨自民黨總裁。隨后,菅義偉經過眾議院的首相指名選舉及德仁天皇認證,成為日本新一任首相。菅義偉作為安倍內閣的核心成員,上任后基本延續了安倍內閣的政策,日本政局平穩過渡。

2021年,日本將迎來兩場重要的選舉:一是將于9月舉行執政黨自民黨總裁選舉,現任總裁菅義偉如想連任,將面臨黨內石破茂等人的強力挑戰;二是將于10月舉行的日本國會下議院選舉,自民黨和公明黨組成的執政聯盟將接受立憲民主黨等在野黨的挑戰。隨著大選的鄰近,日本政壇開始出現動蕩。因疫情防控不力,菅義偉內閣受到在野黨和民眾的強烈批評,內閣支持率從2020年11月的63%大幅下滑至2020年12月的50.5%。此外,前首相安倍晉三因“賞櫻會”前夜晚宴資金丑聞被東京地方檢察廳傳喚,雖最終并未被起訴,但該事件對安倍晉三本人、自民黨內“細田派”及自民黨的形象產生負面影響,影響日本大選選情。

2021年,日本將進入“大選模式”,“后安倍時代”政局迎來挑戰,日本政局的不確定性增加。新一屆內閣上任后,日本的經濟和財政政策面臨重構,任何政策的變化都會對日本經濟前景以及日元的走勢產生影響。2021年,“后安倍時代”的來臨,日元的走勢面臨著不確定性。

3.預計日本央行維持超寬松貨幣政策

面對疫情對日本經濟的沖擊和金融市場動蕩,早已實施負利率政策的日本央行并無多少降息空間,日本央行推出規模為110萬億日元的緊急抗疫注資計劃,還宣布購買12萬億日元ETF和1800億日元房地產投資信托基金(J-REIT),增加量化寬松規模,穩定市場信心,支持經濟增長。在2020年12月的貨幣政策會議上,日本選擇“按兵不動”,維持目前的收益率曲線控制(YCC)和量化質化寬松(QQE)的政策框架。

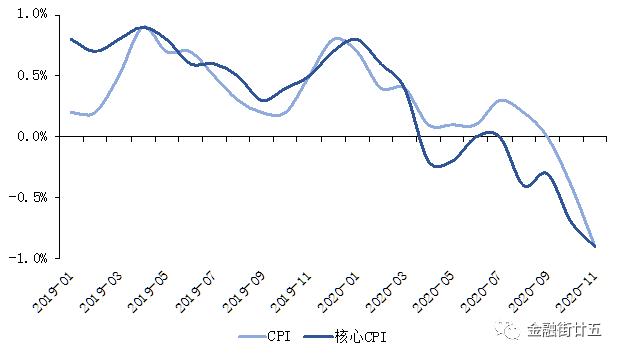

我們認為,日本央行在2021年將維持超寬松的貨幣政策,主要原因有:一是日本經濟恢復速度較慢,仍舊需要寬松貨幣政策支持;二是日本通脹水平持續下滑,CPI和核心CPI同比增速均創10年最低水平,距離日本央行2%的政策目標逾行逾遠;三是在日本新一屆內閣上任前,日本央行將保持貨幣政策的連續性。

圖3:日本CPI和核心CPI變動情況

數據來源:日本內閣府、Wind。

4.日美利差不斷走闊,或將助推日元升值

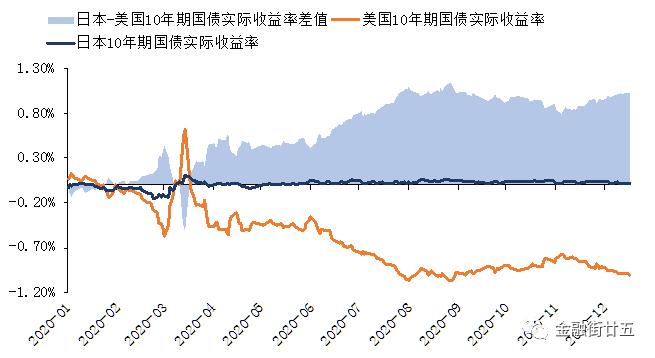

面對疫情的沖擊,美聯儲將聯邦基金利率目標區間降至[0%,0.25],并宣布無限量QE,美國國債實際收益率持續走低。與此同時,由于日本央行進行收益率曲線控制,日本國債收益率維持穩定,導致日美利差持續走闊。在套利機制的推動下,日本機構在海外的資金回流日元體系的趨勢愈發明顯,或將推動日元升值。

圖4:日本和美國10年期國債實際收益率差值變動情況

數據來源:Wind。

綜上所述,新冠肺炎疫情雖仍籠罩在日本上空,但日本經濟仍在緩慢復蘇通道中,經濟基本面并未出現惡化。2021年,日本即將迎來大選,“后安倍時代”的政局迎來重構,日本政府的經濟和財政政策也將發生變化,對日元走勢的影響值得關注。隨著日美利差的走闊,日本金融的海外資金回流日元體系的趨勢將更加明顯,或將推動日元走強。展望2021年,日元對美元或將在波動中走強,主要波動區間為【98,110】。

二、“后脫歐時代”的英鎊,短多長空

1.“后脫歐時代”的英國,仍將面臨諸多困難

2020年12月24日,在經歷了9個多月的拉鋸式談判之后,英國與歐盟宣布達成貿易合作協議。英歐協議的達成,避免了英國在2021年1月1日過渡期結束后,以“硬脫歐”的方式離開歐盟。自2016年6月英國脫歐公投起,歷經4年半的坎坷歷程,英國脫歐迎來終局。

英國進入“后脫歐時代”,仍將面臨諸多困難:一是雖然英國首相約翰遜和歐盟委員會主席馮布萊恩均宣布雙方就協議達成一致,但協議仍需雙方議會及歐盟領導人批準后才能正式生效,在獲得批準前,英歐協議仍有被推翻的可能。二是英歐協議并未涉及占英國經濟八成的服務業領域,而金融業是服務業中的重要領域,該協議并未涵蓋英國規模更大、非常有影響力的金融領域,英國和歐盟將致力于在2021年2月28日前就金融服務業監管合作備忘錄達成一致,如果歐盟方面不給予英國金融機構準入資格,將動搖倫敦金融中心地位,對英國經濟產生深遠的傷害。三是英國脫歐迎來終局,蘇格蘭首席大臣正尋求獨立公投,意在使蘇格蘭成為獨立國家,而后加入歐盟,蘇格蘭獨立問題在未來將持續升溫。四是英國和歐盟將采取“零關稅、零配額”的貿易方式,但英國不再是歐盟單一市場和關稅同盟成員,雙方貿易仍將存在阻礙,包括海關規則、監管標準和更多的邊境檢查,英國和歐盟間的貿易成本將會上升,進而影響英國經濟。

2.新冠疫情持續蔓延,英國經濟復蘇放緩

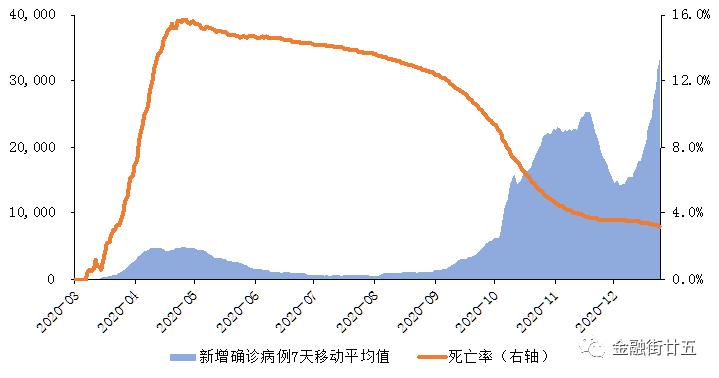

新冠肺炎疫情自8月在英國二次爆發以來,疫情在英國蔓延的勢頭仍未得到控制,單日新增確診病例數量屢創新高。此外,在全球確診病例數量前十的國家中,英國新冠肺炎死亡率僅低于意大利,折射出英國醫療衛生系統的脆弱性。進入2020年12月以來,英國確診病例數量陡增,并發現病毒變異毒株,更多地區實施更為嚴格的四級封鎖,英國疫情防控形勢愈發嚴峻。

圖5:英國新增確診病例及死亡率變動情況

數據來源:Wind。

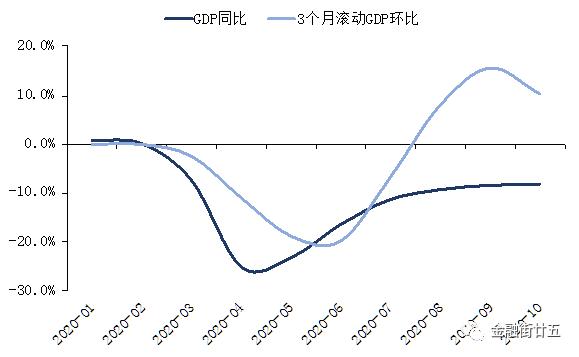

疫情的二次爆發,對英國經濟造成了二次打擊,英國GDP已連續8個月同比萎縮,經濟復蘇的速度趨緩,3個月滾動GDP環比增速自2020年11月起出現下滑,英國經濟的復蘇前景不容樂觀。國際貨幣基金組織(IMF)在2020年10月將2021年英國經濟增速從此前的6.3%下調至5.9%。

圖6:英國GDP變動情況

數據來源:Wind。

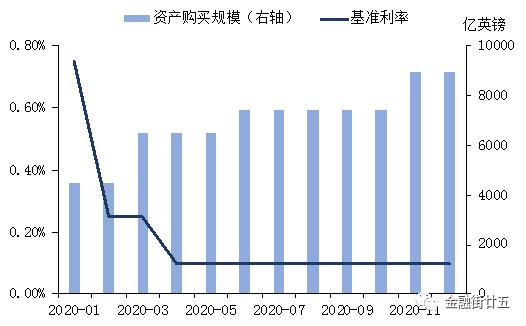

3.英國央行醞釀實施負利率

2020年,面對新冠肺炎疫情對英國經濟和全球金融市場的沖擊,英國央行兩次降息,將基準利率從0.75%降至0.10%的歷史低位。與此同時,英國央行三次增加資產購買規模,從4450億英鎊提升至8950億英鎊。但面對疫情對英國經濟的二次打擊,英國央行多次表示考慮實施負利率,并就實施負利率展開咨詢和評估。如果英國央行在2021年實施負利率,對英鎊走勢形成利空,英鎊或將走弱。

圖7:英國央行基準利率和資產購買規模變動情況

數據來源:Wind。

2021年,英國脫歐迎來終局,脫歐對英鎊走勢的短期壓制效應消失,但“后脫歐時代”的英國仍將面臨諸多困難,脫歐對英鎊走勢的長期影響依然存在。與此同時,在疫情的二次沖擊下,英國經濟的復蘇速度正在放緩,經濟前景不容樂觀,英國央行為了支撐經濟增長,考慮實施負利率,這都會對英鎊的走勢形成利空。2021年,英國正式脫離歐盟,短期內利好英鎊的走勢,但利空英鎊走勢的長期因素依然存在,英鎊仍將面臨壓力,預計英鎊主要波動區間為【1.30,1.45】。

原標題:《【金研?深度】“后安倍時代”與“后脫歐時代”—2021年日元和英鎊走勢展望》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司