- +1

首款電動轎車ET7,會是蔚來的未來嗎?

在特斯拉的Model S和Model 3之后,蔚來的ET7終于來了。

激光雷達、自動駕駛、最大續(xù)航超1000公里,這些充滿未來感的概念再一次點燃了用戶和資本的熱情,李斌稱,特斯拉的同等級車型不會是ET7的對手,短期內蔚來的競爭對手將鎖定為寶馬、奔馳和奧迪,遠期甚至包括蘋果的汽車。

面世六年,蔚來已經快速成長為全球市值排名第五的汽車企業(yè),不斷為資本提供著“好故事”,用戶也期待著它的每一個好產品。可是經歷了2019年的至暗時刻后,電動汽車的賽道已經變得十分擁擠,蔚來也有許多亟待解決的問題。壓力與期望之下,眾星捧月的蔚來是否還能夠帶給市場驚喜呢?

1

技術升級

沖刺尖端產品

2021年1月9日,蔚來創(chuàng)始人李斌在NIO Day2020的成都現(xiàn)場發(fā)布了旗下首款純電動轎車ET7,目前定價整車購買52.6萬元,租賃電池方案39.8萬元,每月租賃費1480元。

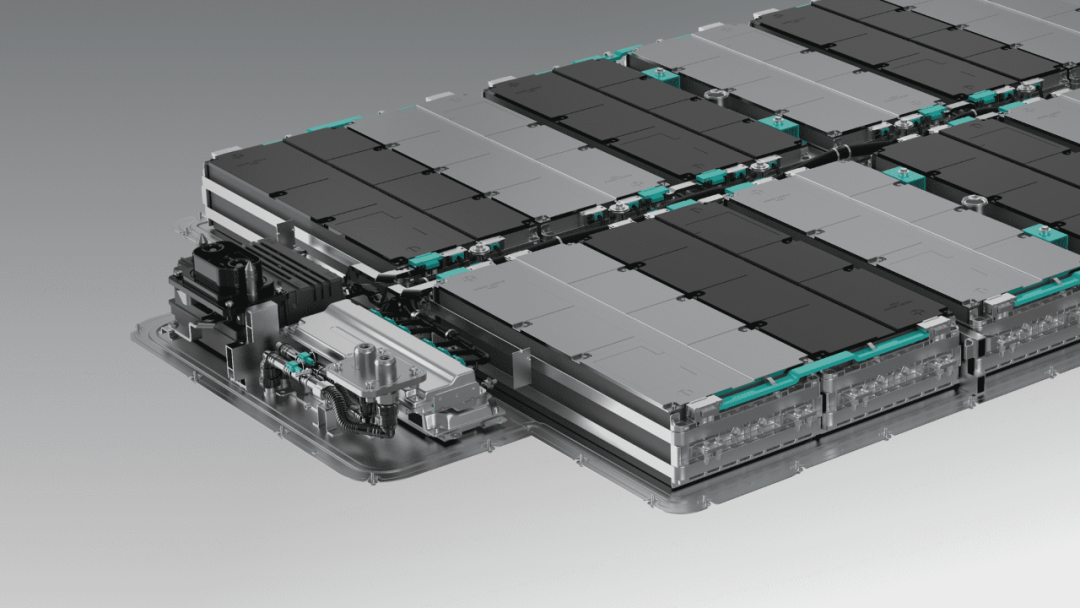

ET7不同于市面上采用液態(tài)鋰電池的產品,其可選擇搭載70/100/150kWh的固態(tài)電池包,最大續(xù)航超過1000km。除此之外,ET7作為蔚來首款具備自動駕駛功能的電動轎車,被官方稱為“為自動駕駛而生”,基于NT2.0自動駕駛平臺,ET7還搭載蔚來自主研發(fā)的Aquila超感系統(tǒng),其擁有33個高精度傳感器,包括11個800萬像素的高清攝像頭和1個激光雷達,同類型的特斯拉FSD只采用了120萬像素的攝像頭。

ET7搭載的超算平臺ADAM也是迄今為止最為強大的量產移動計算平臺,蔚來的產品可依靠其實現(xiàn)多場景下點到點的自動駕駛體驗。李斌稱,未來此次發(fā)布的NAD系統(tǒng)的算力可達到特斯拉FSD的七倍以上。

在動力方面,ET7依舊采用高性能的雙電機模式,整車最大功率480千瓦時,零至百公里加速僅需3.9秒。但在產品設計上,ET7以自動駕駛為核心,動力設計讓位于車輛頂部的傳感器,一定程度上打破了傳統(tǒng)汽車對于流線型的追求。

盡管ET7的各項參數(shù)都可以吊起用戶的胃口,但是新車型最快在2022年第一季度才能交付,最高配置的車型要在第四季度才可以問世。蔚來過于領先的技術概念和漫長的交付期也讓部分用戶懷疑,這是否是蔚來為了化解特斯拉大幅降價攻勢而展開的概念戰(zhàn)役?科技創(chuàng)新是否又變成了“期貨”玩法?

就目前的公開信息來看,ET7的產品能量不容小覷,若能順利走入市場,則標志著蔚來造車能力的再一次升級,擁有了對標甚至超越特斯拉和沖刺行業(yè)尖端產品的野心和實力。

2

用戶狂歡 資本矚目

蔚來的粉圈

蔚來創(chuàng)立六年而始終熱度不減的原因從來都不僅是產品,它的商業(yè)模式也同樣耐人尋味。

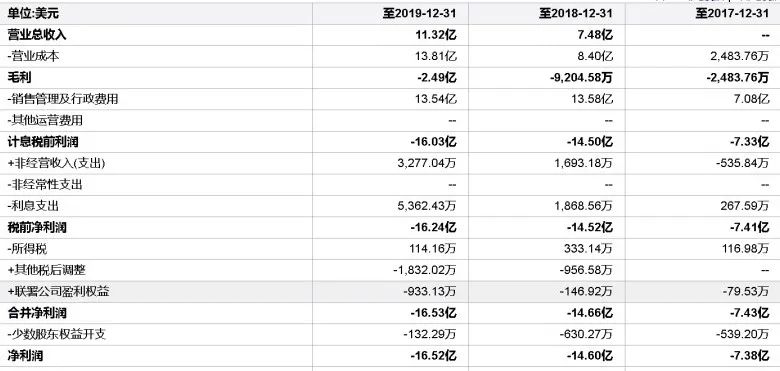

在營銷方面,蔚來師承小米模式,始終堅持“用戶思維”和“群眾路線”,在用戶運營上投入大量心血與資金。除了無代言人、不做硬廣、開發(fā)蔚來APP、設立NIO Day和NIO House的操作外,蔚來還為每一位車主設立了VIP服務群,有十幾位工作人員為一個客戶服務。蔚來財報顯示,2019年二季度虧損32.86億元,其中有27億用于日常運營開支。

靠著維護用戶利益和建立高端化的品牌文化社區(qū),蔚來聚集了大量忠誠度極高的粉絲。去年第一季度,蔚來交付3838輛新車,老用戶推薦的訂單比例高達69%,較2019年45%的平均水平增長不少。極高的用戶忠誠度代表著購買力和推廣效應,盡管創(chuàng)立六年以來蔚來的凈利潤始終處于負值,其依然得到了資本的青睞。

創(chuàng)始人李斌出身易車網(wǎng),蔚來自帶互聯(lián)網(wǎng)思維,擁有高效的數(shù)字化營銷、出色的社區(qū)運營和強大的吸粉能力,它誕生的時機也恰逢互聯(lián)網(wǎng)企業(yè)布局出行領域的重要時刻,蔚來先后拿到了馬化騰、雷軍、劉強東等巨頭的投資,于2018年在美國上市,成為中國造車新勢力的第一股。

然而在2019年,蔚來ES8遭遇自燃現(xiàn)象,不得不召回近半數(shù)產品,第二季度虧損達32.85億元。蔚來遭市場看空,市值一度跌至13億美元,生存舉步維艱。

盡管遭遇了股價狂跌和疫情打擊,蔚來的產業(yè)基礎和用戶群體依然契合合肥市“芯屏器合”的城市定位與布局要求,蔚來與江淮汽車的長期合作也帶動了合肥地區(qū)智能制造業(yè)上下游產業(yè)鏈的發(fā)展。2020年4月,蔚來子公司蔚來中國落戶合肥,受到來自安徽政府的70億元的投資,緩解了現(xiàn)金流壓力,研發(fā)生產投入得以繼續(xù)。

2020年,新能源汽車市場崛起,特斯拉在美股瘋漲,市值突破8000億美元,蔚來作為國內對標特斯拉的新造車頭部企業(yè),在造車經驗、技術概念、用戶規(guī)模和產品質量上都屬于國內新能源車企龍頭,與合肥戰(zhàn)投集團的合作也使得蔚來的在資本安全性、抗風險能力和產業(yè)基礎上領先行業(yè),被寄予厚望。蔚來在經過2019年的低谷之后,也有計劃的縮減團隊規(guī)模、減少運營投入,一定程度上改善了其在投資者眼中單純“砸錢”的屬性。

據(jù)光大證券預估,2025年造車新勢力對標的純電動車市場空間達200萬輛,按照蔚來目前的產品及技術路徑規(guī)劃,其市占率將進一步提升。蔚來再次得到資本市場的看好,迎來了股價大漲,市值超過900億美元,成為全球第五大市值汽車企業(yè),居國內車企第二。

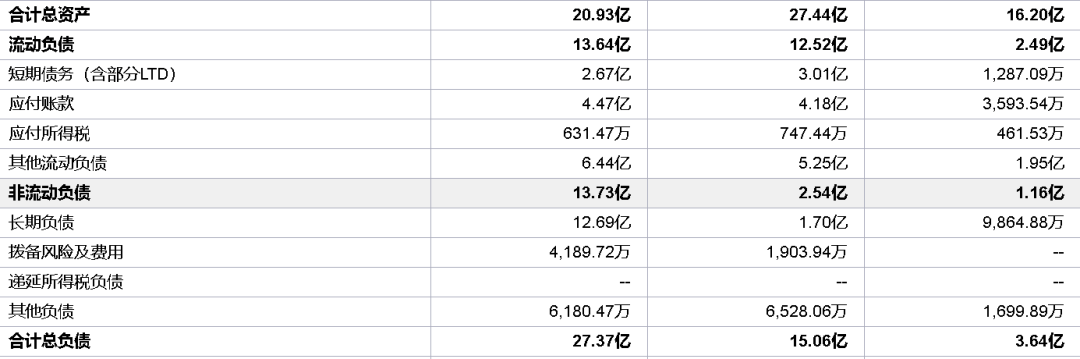

盡管資本投入巨量,“燒錢”能力驚人的蔚來在擴張過程中的負債規(guī)模不斷擴大,資產負債率續(xù)走高,在2019年底近140%。在ET7發(fā)布之后,蔚來于1月12日宣布擬發(fā)行13億美元債券,所得款項用于一般公司用途,并進一步加強其現(xiàn)金和資產負債表頭寸,優(yōu)化資產結構。

蔚來的重生站在時代的風口,市值不斷沖高代表著資本的又有資本和用戶的雙重保駕護航,蔚來攻堅克難的底氣將會更足,商業(yè)帝國的版圖也會進一步擴張。

3

理想落地

蔚來仍在路上

蔚來造夢的能力有目共睹,成長的速度與空間也令人稱贊。特斯拉創(chuàng)始人馬斯克曾多次在談話中將蔚來視作來自中國的強勁對手。然而在科技和商業(yè)理想落地的過程中,蔚來也確實存在諸多問題。

用戶運營是蔚來“燒錢”的主要方向,在粉絲圈層建立之初,這種營銷方式的利好是誘人的,然而在用戶規(guī)模不斷擴大的過程中,蔚來無法保證新老用戶享受同樣的福利待遇,在經歷過2019年的員工體系優(yōu)化后,蔚來的團隊規(guī)模縮減,進一步加劇了服務質量的下滑。這對于蔚來的圈層運營和忠誠度培育都是不利的。此外,ET7最高配版本的交付期在2022年末,用戶規(guī)模的擴大也考驗著蔚來的交付能力。

盡管帶著超高配置ET7的強勢歸來,蔚來在同類競爭方面也面臨著不小的壓力。電動車賽道較2018年已經擁擠了許多,除了要應對大幅降價的特斯拉,小鵬汽車旗下的P7和比亞迪漢也是ET7的強勁對手,歐拉黑貓和埃安S的表現(xiàn)也不俗。ET7較高的定價決定其必然會損失一部分客戶。

在市場投放方面,蔚來不斷升級的產品構想與中國城市的配套設施也存在不匹配的情況,目前,蔚來在國內的換電站僅有123座,在北上廣深等一線城市,車主換電排隊走向常態(tài)化。李斌在演講中也透露,希望蔚來的換電站在2021年底達到500座。

在產量方面,蔚來也仍需努力。據(jù)李斌透露,2020年,蔚來全年交付量達到43782臺,同比增長112.6%,并在當年12月銷量突破7000臺。但特斯拉的年交付量近50萬臺,在降價后銷量將持續(xù)增長趨勢。與國內企業(yè)相比,理想汽車2020年12月交付6126輛,環(huán)比增長31.9%,同比增長529.6%,全年總計交付32624輛。小鵬汽車12月總交付量達到5700輛,同比增長326%,環(huán)比增長35%,2020年全年累計交付27041輛。

蔚來在交付量上雖然領先,但是未形成斷層優(yōu)勢,對手企業(yè)追趕態(tài)勢兇猛,未來國內新造車領域的競爭壓力將進一步增大,蔚來一枝獨秀的時代已經過去,多頭角逐將成常態(tài)。如何讓科技構想落地量產,讓自身保持領先位置,是蔚來急需解決的重要問題。

在資產結構方面,蔚來市值雖然一路沖高,但是尚未實現(xiàn)盈利,營業(yè)成本也在不斷攀升,蔚來的社區(qū)屬性和高端定位決定了它無法任意縮減日常運營開支,控制非生產研發(fā)性投入較為困難。隨著用戶規(guī)模的不斷擴大,運營成本將進一步擠壓科研生產投入,不利于企業(yè)的技術突破。

目前來看,蔚來需要解決的問題還有很多,主要涉及團隊建構、生產優(yōu)化、資產管理和配套設施升級等方面。

在電動汽車競速的下半場,我們不能把蔚來的成功粗暴的當做營銷的成功,經過六年的發(fā)展,蔚來已經建立了自己獨有的商業(yè)邏輯和產品信用,車輛自燃、股價暴跌、資金吃緊都只是它發(fā)展路上遇到的坎坷。在解決了這些問題后,蔚來依舊是值得期待的國人之光。頂著壓力與期望,蔚來的成長還有很長一段路要走,但是在特斯拉Model Y瘋狂降價16.5萬元后,蔚來的腳步只能加快再加快。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司