- +113

上市第一天就暴跌,生豬期貨走勢預示未來肉價?

1月8日,國內生豬期貨在大商所首日掛牌上市交易,不過截至午間收盤,生豬期貨主力合約跌超10%。1月8日,生豬期貨主力合約跌逾12%,報26810元/噸。生豬期貨LH2111合約跌幅擴大至15.99%,觸及跌停。

緩解豬周期陣痛

分析認為,對于生豬期貨上市首日走跌,市場或已有預期。

國泰君安期貨研報中表示,生豬短期價格受高基差、季節性消費以及新冠和非瘟的不確定性等影響而偏多,中期價格受產能環比不斷上升影響而確定性看空。LH2109合約基準價為30680元/噸,從估值的角度來看,該價格相對偏高,首日價格下跌概率較大。

據了解,生豬期貨正式在大商所上市,也是歷經近20年跟蹤研究,我國推出的首個以活體為標的的交易品種。

公告顯示,生豬期貨交易時間為每周一至周五,09:00—10:15、10:30—11:30和13:30—15:00。生豬期貨合約的交易代碼為LH。生豬期貨交易單位為16噸/手,漲跌停板幅度為上一交易日結算價的4%,最低交易保證金為合約價值的5%。

1月7日,大商所在官網公布生豬期貨合約的掛牌基準價,其中,主力合約LH2109掛牌基準價為30680元/噸。

生豬養殖龍頭牧原集團董事長秦英林稱,上市生豬期貨是養豬行業發展的需要。同時,生豬期貨上市也標志著養豬產業發展進入了市場化的高級階段。生豬期貨專業人才進入生豬行業,能夠早期發現價值,預判價格,引導生產,緩解企業豬周期陣痛,規避生產和經營風險,讓更多的養豬人受益,為養豬行業有序平穩發展做貢獻。同時也能穩定市場供給,讓更多的消費者受益。

豬肉股集體走弱

而與此同時,周五A股豬肉板塊同步走弱,金新農跌幅達7.00%,正邦科技跌幅達6.67%,新五豐跌幅達5.55%、新希望跌幅達4.59%。

統計顯示,近一個月來豬肉價格有所上漲,生豬價格從2020年11月底的均價29元/公斤一路上漲。而在2021年1月8日,豬價行情忽然遇冷,全國外三元豬價維持在36.43元/公斤,豬價下跌0.19元/公斤。據報道,豬肉價格在全國可監測的26省市豬價均出現回落。

與此同時,隨著生豬產能持續恢復,長周期來看豬價處于下行通道;盡管2021年生豬市場消費將有所回升,但較往年正常水平仍偏弱,預計下半年價格將回落至24-30元/公斤,9月豬價或遠低于當前市場價格。

多位養殖企業專家表示,現階段豬價仍有上漲可能,“恢復到8成,還是9成,終究是沒有完全恢復。”同時,疫情發展下,進口凍肉面臨消費難題,消費者轉而購買相對放心的鮮肉,使得國內豬肉供應缺口有所拉大,成為推動近期生豬價格上漲的重要原因。

盡管短期價格仍然有可能進一步上漲,但是長期看,隨著生豬產能持續恢復,豬價處于下行通道。專家分析,到2021年一季度末,生豬市場將面臨重要觀察窗口。在不發生重大疫情疫病與重大政策變動的前提下,2021年下半年開始產能釋放或加速,豬價或呈現整體下行態勢,預計到2021年9月全國生豬價格或在21.5-22.5元/公斤。

12月銷售環比大增

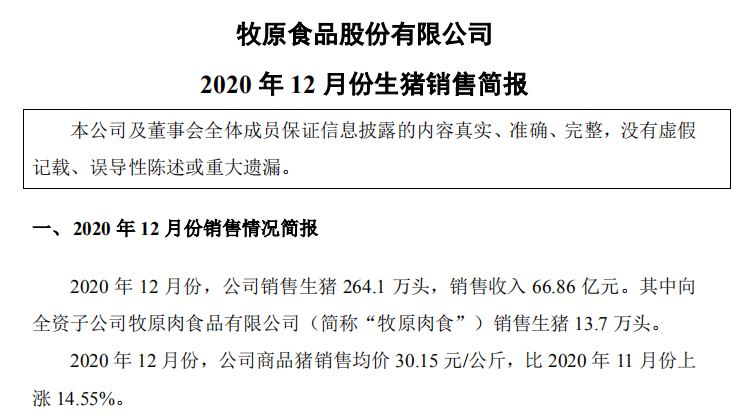

近期各家上市豬企陸續披露12月的銷售簡報,銷售情況普遍亮眼。1月3日,牧原股份發布2020年12月份生豬銷售簡報。上個月牧原股份生豬銷量和銷售均價雙雙環比大增。

簡報顯示,2020年12月公司銷售生豬264.1萬頭,環比增長27.2%,銷售收入66.86億元。2020年12月份,公司商品豬銷售均價30.15元/公斤,比2020年11月份上漲14.55%。2020年12月份,商品豬價格整體呈現上升趨勢。

1月5日,傲農生物披露2020年12月養殖業務主要經營數據,2020年12月,公司生豬銷售量22.22萬頭,銷售量環比增長11.58%,同比增長399.64%。

1月6日,新希望公告,公司2020年12月銷售生豬165.82萬頭,環比變動20%,同比變動306%;收入為39.12億元,環比變動8%,同比變動157%;商品豬銷售均價30.97元/公斤,環比變動10%,同比變動-3%。生豬銷量同比上升較大的主要原因是堅定落實養豬戰略,保持較大力度的仔豬投放。生豬銷售收入同比上升較大的主要原因是生豬銷量大幅上升。

1月8日正邦科技披露, 公司2020年12月銷售生豬134.21萬頭(其中仔豬51.14萬頭,商品豬83.07萬頭),環比增長27.18%,同比增長117.06%;銷售收入38.83億元,環比增長1.40%,同比增長109.44%。

生豬期貨利好龍頭?

市場分析認,從交割和交易的設計來看,國內生豬期貨能夠更好地減少投機,為養殖頭部

企業以及下游深加工企業做好套期保值服務。

國內自2018年發現首例非洲豬瘟后,豬周期反轉。2019-2020年是國內養殖利潤的高峰,一方面規模企業產能恢復較快,另一方面非洲豬瘟疫情相對穩定。市場分析認為,隨著產能的恢復,養殖密度提升后,非洲豬瘟存在抬頭的可能。此時,生豬期貨的落地意義尤為重要;規模企業可以通過該工具更好地降低非洲豬瘟帶來的養殖風險,穩步提升市占率。

國信證券認為,我們認為國內規模養殖企業在非洲豬瘟的防控上相對優勢更為明顯,尤其頭部企業優勢更為突出。在沒有非洲豬瘟安全疫苗的背景下,未來散養戶會在非洲豬瘟的干擾下加速推出行業。另外,生豬期貨的上市,套期保值的資金門檻相對較高,工具使用的專業性和資金門檻均向規模企業傾斜,更好地加速養殖規模化。

該機構分析稱,美國在 20 世紀 60 年代前后就推出相關期貨,從期貨對周期影響來看,期貨并沒有降低豬價的波動,但會拉長周期長度。此外,我們發現規模企業憑借期貨進一步拉大競爭優勢,養殖市占率不斷提升,到 2017 年,美國大型生豬養殖場的市占率已經達到 70%+。參考美國發展史,國內生豬期貨的推出也將加快國內生豬養殖規模化進程。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司