- +1

Q3業績不及預期,寶尊電商離Shopify究竟還有多遠?

原創 港股研究社 港股研究社

文 | 港股研究社

距離雙十一電商狂歡的日子已經過去了將近半個月的時光,在這段時間里,電商平臺們紛紛給出了自己第三季度的成績單。雖然有好有壞,但總體來看,整個電商行業正在不斷的向好發展。

在這樣的狀況之下,11月23日,國內品牌電商解決方案龍頭寶尊電商發布了第三季度財報,從財報數據上來看,表現較好。但與全球電商解決方案服務商Shopify一樣,在財報披露之后其美股股價遭遇大幅下挫。而其港股股價,也同樣遭遇“滑鐵盧”。截至發稿,寶尊電商港股股價下跌6.57%,報100.9港元。

營收增長穩健

電商利好助推寶尊前行

根據其財報數據顯示,2020年第三季度,寶尊電商總凈營收為人民幣18.3億元,同比去年同期上漲21.7%。

而在凈利潤上,寶尊電商在第三季度也保持了較高的增長態勢。第三季度其歸母凈利潤為人民幣6460萬元,同比去年同期大幅增長了64.2%,每股盈利相較于去年同期的0.99元增長至1.52元。雖然營收維持了高速增長,但利潤增速緩慢,這也是其股價在財報后出現大跌的主因。

主要業務板塊上,也入得了大幅的增長。第三季度產品銷售營收為人民幣8.03億元,同比去年同期的6.62億元增加了21.3%。服務營收為人民幣10.25億元,較去年同期人民幣8.4億元增長22%。

背靠著阿里讓寶尊電商成為了目前國內最大的電商解決方案平臺。而在第二次上市之后,再度擴大了寶尊電商的品牌知名度,同時也為其帶來了新的品牌合作伙伴。在第三季度,寶尊電商的品牌合作伙伴的數目由去年同期的223個大幅增長至了260個。品牌合作方數量的快速增長意味著其業務及實力正在不斷獲得市場的認可。

今年肆虐全球的疫情為電商行業的發展注入了燃料,而作為電商解決方案平臺的的寶尊電商,也必然會隨著這一波浪潮而到達新的高度。不過在這場機遇之中,寶尊電商能否抓住這一機會,走到更遠的距離,這將取決與它是否能夠適應當前的發展狀態。

維持追趕姿態的寶尊電商?

從全球范圍來看,在電商解決方案領域之中,與寶尊電商形成鮮明對比的那就是加拿大電商解決方案服務商Shopify。

雖然兩者都是幫助非平臺零售電商賣家搭建電商渠道的SaaS平臺,但僅從市值上來說,兩者之間的差距明顯。截至美東時間11月23日美股收盤,Shopify市值已經達到1194.7億美元,而寶尊電商的市值僅有29.5億美元。

僅在市值上,兩者并不是同一級別的對手。那么,既然在業務構成上高度相似的情況之下,為何兩者之間的差距卻如此巨大呢?

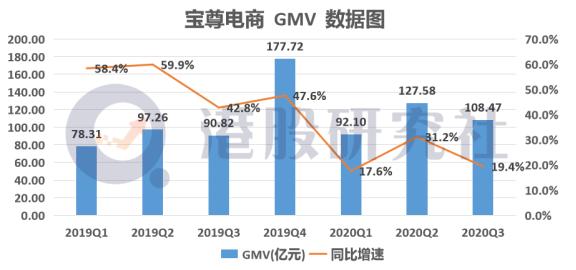

第三季度作為電商行業的傳統淡季,因而在這一季度,寶尊電商的營收增速環比上一季度出現了明顯的下滑態勢。而對比之下,Shopify受到的影響反而幾乎可以忽略不計,第三季度GMV更是同比大幅提升了109%,達到309億美元。而寶尊電商第三季度GMV僅有人民幣108.47億元(約16.4億美元)。

事實上,寶尊電商能夠成為國內最大的電商解決方案服務商,就得益于其在電商運營上構建出了一整套完整的中臺系統。寶尊電商所搭建的中臺系統覆蓋了從網站建設、店鋪運營、數字營銷、客服、倉儲物流、IT系統支持等服務的整個業務流程,其服務鏈條覆蓋到了整個電商服務的各個板塊。

簡單的來說,寶尊電商的優勢就在于,其搭建起了一套完整的覆蓋從前端到后端的電商服務體系,這套完整的服務鏈條能夠幫助商家快速的搭建起自己的電商體系。因此,這也是其能夠在國內市場占據優勢地位的原因。

在這業務上,寶尊電商與Shopify有著較高的相似度。實際上,在某些業務鏈條上,寶尊電商甚至領先、超越Shopify。那么,寶尊電商與Shopify之間的差距,究竟在哪里?

寶尊 VS Shopify

到底差距在哪?

相較Shopify,寶尊電商最大的差距則在于所面對的客戶群體。

在業務范圍上,寶尊電商主要是依靠以淘寶、天貓為主的國內電商渠道進行業務展開,而Shopify則是依托亞馬遜在全球范圍內提供相關的服務。

兩者的差距在于,寶尊電商的營收來源更多的的集中在幾個大客戶之中,而對于中小客戶的引流及吸引力不強。這點可以從其運營數據中能夠看到,寶尊電商第三季度的GMV品牌合作伙伴的數目由去年同期的214個增加至了253個。反觀Shopify,則更多的專注于為中小企業搭建電商服務,中小商家是其主要的客戶來源,在第三季度其平臺賣家的數量已經超過了100萬。

Shopify依靠著低門檻、低傭金的服務方式來吸引商家的入駐,其通過推出多款收費套餐,分層次的使用于不同商家的需求。Shopify能夠更好地幫助中小商家搭建電商平臺,幫助他們能夠更快速、便捷的在相關平臺上搭建起自己的電商平臺。

寶尊電商則更加專注于對大客戶的電商服務搭建,這就使得其營收更多的聚焦在大客戶范圍上,因而對于占據市場比例更高的中小客戶,吸引力反而較弱。

過多的依賴大客戶,而僅僅依靠代理國內主流電商平臺的線上電商業務以及略微涉足的倉儲配送服務,對于中小客戶的吸引力以及自身價值體現的能力較差,讓寶尊電商不僅僅是在估值上遠遠落后于Shopify,同時在營收能力上也遠遠不及。

對于寶尊電商來說,大客戶已經成為了影響它未來能穩步前進的主因。但只依靠著大客戶而拋棄中小客戶,這并不應該是寶尊的主要方向,要想追趕Shopify前進的步伐,就必然也需要改變自己的客戶結構,這才能在未來幫助寶尊電商到達更高點。

結語

隨著中國電商市場的不斷擴張,在未來將會有越來越多的外國品牌將進入到中國市場之中。而寶尊電商作為國內領先的電商解決方案服務商,將會成為這些進入國內電商市場的外國品牌搭建自己電商渠道的首選。因而在未來很長一段時間里,寶尊電商勢必將繼續保持著自己在國內市場的領先地位。

但在市場不斷擴大的情況下,寶尊電商同時也需要注意,其還將面臨著諸多競爭對手的緊追不舍。雖然與國內的競爭者微盟、有贊相比,目前寶尊電商還尚且處在優勢地位,但由于寶尊電商更多的注重大客戶的市場,而忽視了占據市場份額更多的中小客戶,這就給了微盟們追趕的機會。這已經從其利潤增速放緩中顯現出了一絲端倪。

當前,寶尊電商雖然無法像Shopify一般將業務觸手伸到全球范圍內,但憑借著其國內電商解決方案龍頭地位的優勢,至少在短期范圍內來看,寶尊電商依然能夠保持穩定的增長。從長遠來看,如若寶尊電商無法解決用戶范圍局限的痛點,這將影響其長期的增速,甚至被競爭對手們追趕拉下龍頭地位。

本文來源:港股研究社(公眾號:ganggushe)——旨在幫助中國投資者理解世界,專注報道港股,對港股感興趣的朋友趕緊關注我們。

原標題:《【財報解讀】Q3業績不及預期,寶尊電商離Shopify究竟還有多遠?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司