- +1

王小卒:利率這么低,如何捍衛財富人生

原創 復旦管院 復旦管院 收錄于話題#投資1#商學院5#復旦46

在港大-復旦IMBA項目2021招生咨詢會上,復旦大學管理學院財務金融系王小卒教授給大家帶來了公開課:論低利率環境下的金融市場和個人財富管理。王小卒教授自2003年起擔任該項目授課教授,授課內容為Corporate Finance。這次公開課,他為同學們深度剖析了全球低利率問題的成因以及投資應對之道。

以下內容整理根據現場速記整理

大背景:零利率乃至負利率已成定勢

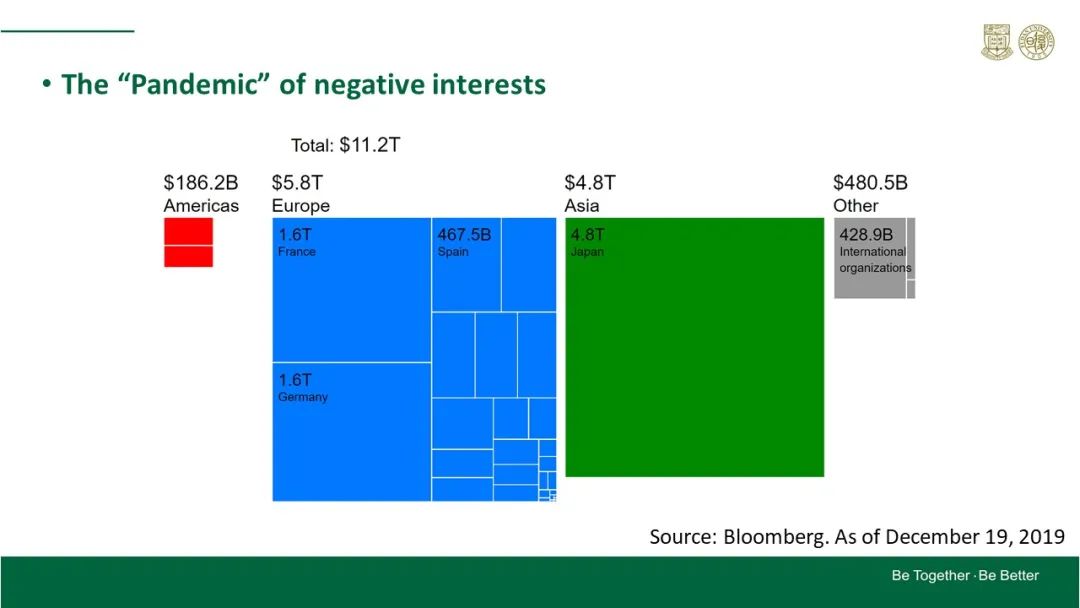

全球金融市場30年代以來首次普遍出現了零利率乃至負利率的情況。

根據彭博的公開的關于全球負利率債的數據顯示,歐洲高達5.8萬億美元,亞洲(主要是日本)高達4.8萬億美元,美國和歐洲主要經濟體,還有日本最近的情況在零利率上下波動甚至出現負利率。面對如此罕見的情況,盡管投資者期望有一部分的投資能有比較穩定的收益,但就現在這個情況下看很難達成。

探究竟:利率為什么這么低

01 投資需求低

利率,本質上就是錢的價格,所以從供需關系上來講,利率出現走低,說明需要錢且用來投資的人減少了。像日本以及歐洲一些國家,他們的共同點就是增長性差,投資需求低。從經濟增長模式來看,投資制造業的比例降低。如果我們看螞蟻集團賬面的資本,會發現股東的權益只相當于其市值的十分之一。也就是說,相對于它創造的價值,它要的投資不多,這就是新經濟的一個特點。如果我們的蓬勃發展的新經濟依靠創造力的增長模式,需要的投資也會下降。

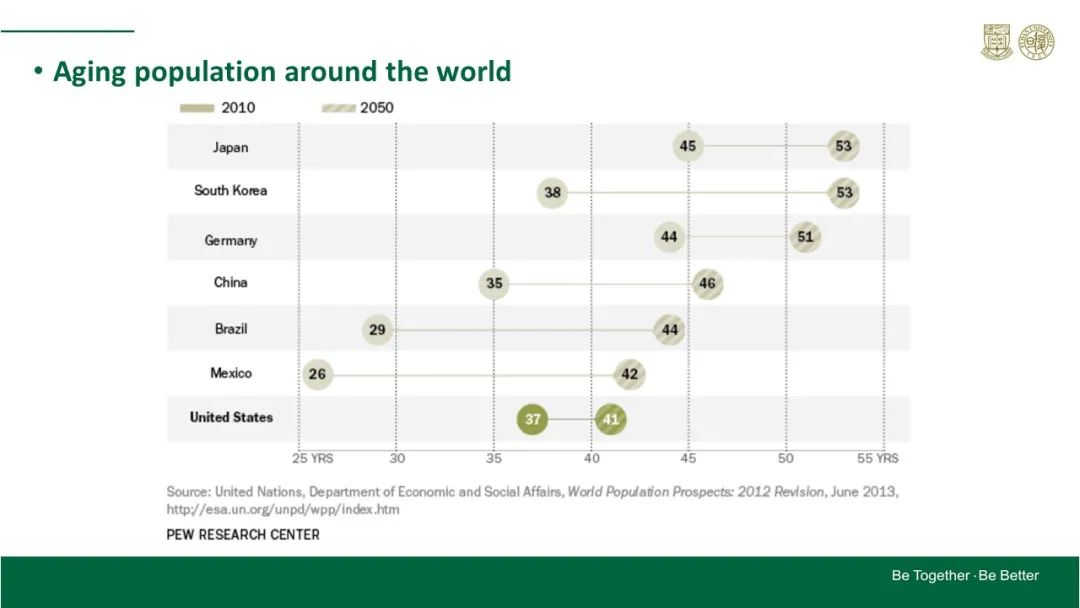

02 人口老齡化

從人口結構來看,全球還面臨著日益嚴峻的人口老齡化問題,我們從聯合國對世界人口年齡做的統計預測中可以看到,中國2010年的年齡中位數是35歲,但等到2050年可能會上升到46歲。當人的年紀大了之后會偏愛穩健投資,而當大量資金爭先恐后地涌入國債系統和銀行系統,就會抬高債券的價格,壓低債券收益率。

新冠疫情出現后,很多發達經濟體的財政狀況岌岌可危,政府債務貨幣化(Monetization of government debt)逐漸成為了各國政府減輕債務負擔的理想之選。美國政府拼命發國債,而央行則通過印錢來購買國債。另外,負利率和低利率也意味著財富在國家之間、代際之間的轉移:美國零利率向中國借錢,財富轉移給了美國;年輕人拿老年人的錢去投資且不付利息,則財富轉移給了年輕人。

找方法:什么才是正確的投資應對之道?

面對充滿不確定性的未來,我們又該怎么辦呢?其實,所有問題的背后一定都會有基本的規律可循,而當我們從這些原理出發,去深度剖析全球低利率問題,自然就能發現正確的投資道路。

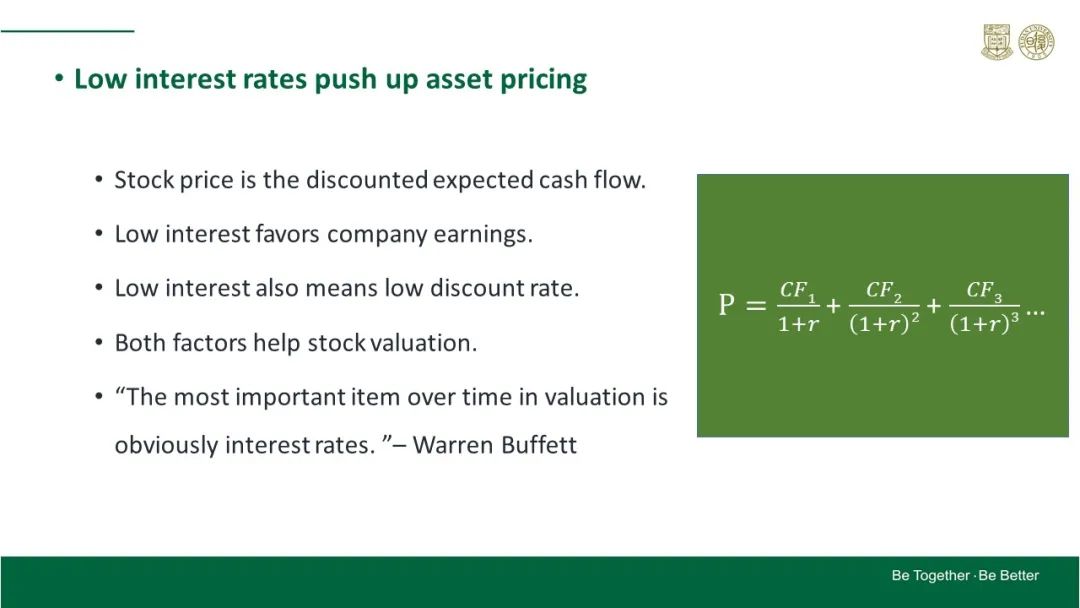

首先,讓我們來看一下股價的問題。通過下面這個資產定價公式便可發現,其實股價就是對未來現金流的貼現,資產價格與利率之間是一個反比的關系。所以,當作為分母的貼現率越小時,公司的股價就會越高。與此同時,當利率比較低的時候,公司需要支付的利息也會比較少,財務成本就會降低,進而使得賬面盈利改善,助推股價。

當低利率成為一種長期現實的時候,這其實就意味著未來所有投資收益率都要下降。

那么面對利率和預期收益的必然下行,難道我們就真的完全束手無策了嗎?也不全是。金融學里有一個常用的利率杠桿計算公式,通過這個公式我們可以看到,加杠桿后的收益完全取決于加杠桿之前的收益和貸款利率之間的差值,而這個息差在現在存貸款利率普遍低下的經濟背景下顯然會一直存在,也就是說,低利率環境下的加杠桿能夠提高你的整體資產收益表現。就好像現在大家都來讀港大-復旦IMBA項目,可以申請學生貸款,這個利率非常低,用了其實你的教育投資就賺了。

當我們充分理解了上述經濟學原理,再來看低利率下的投資策略,其實一切就都豁然開朗起來,我們能做的還有很多,包括但不限于:

接受所有資產回報都會越來越低的新現實,降低對資產回報的預期。

減少現金持有。

減少投資政府債。

增加低等級、高風險的債券投資。

增加股票投資。

在低風險投資中有選擇性地使用杠桿。

多元化投資,如黃金、國外股票、另類投資等。

低利率市場環境之下,無風險資產的賽道已經變得愈發擁擠,人力資本投資則仍舊是藍海一片。從中長期的視角來看,人力資本投資與其他金融資產投資相比,顯然擁有更大的市場增長潛力,也終將收獲更高的市場回報表現。

原標題:《王小卒:利率這么低,如何捍衛財富人生》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司